यह कैलकुलेटर क्या करता है

अतिरिक्त भुगतान लोन पेऑफ कैलकुलेटर दिखाता है कि हर महीने थोड़ी अतिरिक्त रकम चुकाने से आपका लोन कितनी जल्दी खत्म होता है और कुल ब्याज में कितनी कमी आती है। यह आपके मौजूदा लोन की तुलना एक नई स्थिति से करता है और महीनों, मासिक किस्त तथा कुल ब्याज में होने वाले बदलाव को बताता है। यह मासिक चक्रवृद्धि वाले किसी भी सामान्य अमॉर्टाइज़िंग लोन के लिए काम करता है — कार लोन, पर्सनल लोन, एजुकेशन लोन और होम लोन — किसी भी एक करेंसी में। (नोट: यह टूल अमेरिकी डॉलर में उदाहरण दिखाता है, पर गणित किसी भी मुद्रा पर समान रूप से लागू होती है।)

इसका इस्तेमाल कैसे करें

पहले कोई मोड चुनें। अतिरिक्त लोन भुगतान करें मोड में, हर महीने कितनी अतिरिक्त रकम जोड़ेंगे यह दर्ज करें — टूल नई, छोटी अवधि और बचने वाले ब्याज की गणना कर देगा। लोन की अवधि घटाएँ मोड में, इच्छित महीनों की संख्या दर्ज करें — टूल बता देगा कि उस अवधि तक पहुँचने के लिए कितनी किस्त चाहिए। फिर अपना मौजूदा बकाया, वार्षिक ब्याज दर (प्रतिशत में) और मौजूदा मासिक किस्त भरें।

फॉर्मूला समझें

मासिक दर है \(i = \text{वार्षिक दर} / 100 / 12\)। किसी बकाया को पूरी तरह चुकाने के लिए ज़रूरी किस्तों की संख्या है

$$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$किस्त पहले महीने के ब्याज से ज़्यादा होनी चाहिए (\(PMT > PV \cdot i\)), वरना बकाया कभी कम नहीं होगा। कुल ब्याज की गणना लोन को महीने-दर-महीने सिमुलेट करके की जाती है — हर महीने ब्याज बराबर होता है बकाया गुणा \(i\) के, बाकी किस्त मूलधन घटाती है, और आखिरी किस्त को इतना समायोजित किया जाता है कि बकाया ठीक शून्य पर आ जाए।

उदाहरण के साथ समझें

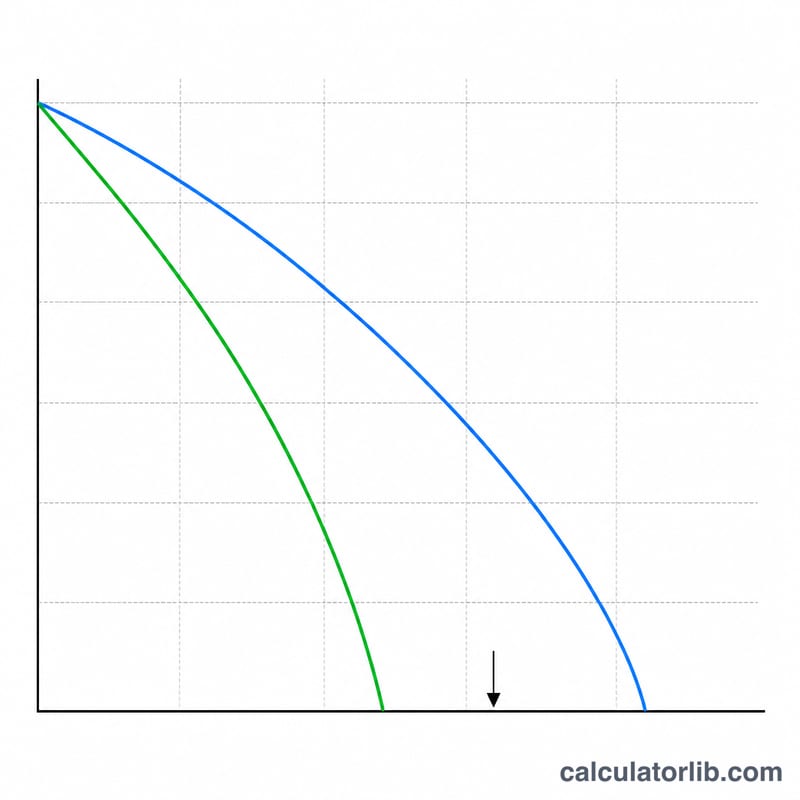

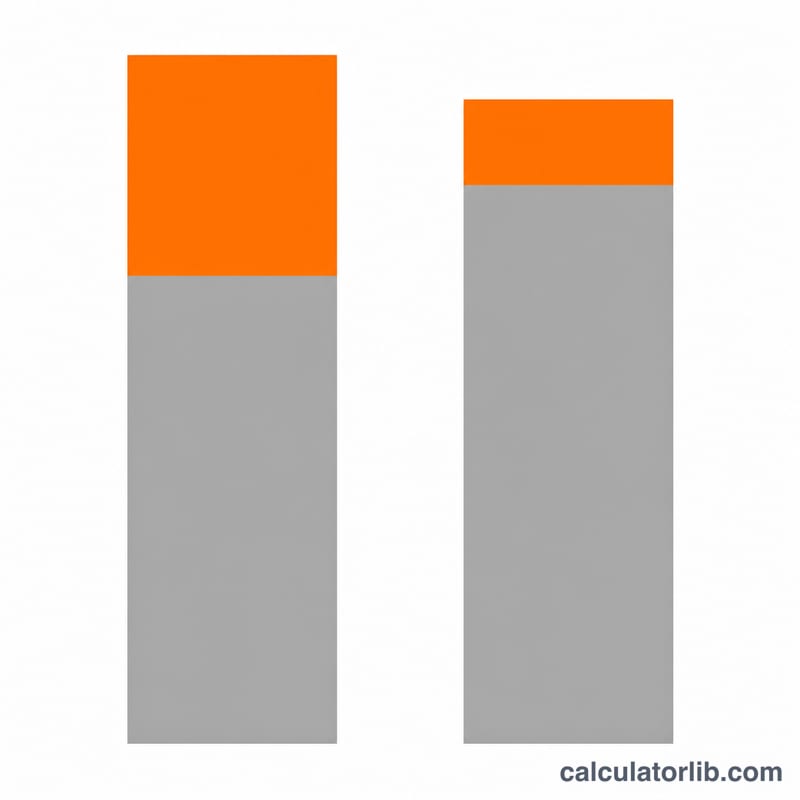

बकाया $25,000, दर 3.125%, मौजूदा किस्त $550, अतिरिक्त $200। मासिक दर \(0.0026042\) है। $550 की किस्त पर लोन करीब 48 महीने लेता है और लगभग $1,642 ब्याज लगता है। $750 की किस्त पर यह करीब 35 महीने लेता है और लगभग $1,186 ब्याज लगता है। यानी 13 महीने कम (लगभग 1 साल 1 महीना) और ब्याज में लगभग $456 की बचत।

अक्सर पूछे जाने वाले सवाल

अवधि पूरे महीने में क्यों राउंड होती है? किस्तों की सटीक संख्या आमतौर पर दशमलव में आती है; वास्तविक अवधि निकटतम पूरे महीने तक ली जाती है, और आखिरी किस्त थोड़ी छोटी होती है।

कुल राशि दूसरे टूल से कुछ डॉलर अलग क्यों आ सकती है? यहाँ ब्याज महीने-दर-महीने सिमुलेट किया जाता है, इसलिए यह आखिरी अधूरी किस्त को क्लोज़्ड-फॉर्म अनुमान की तुलना में ज़्यादा सटीकता से पकड़ता है।

अगर मेरी किस्त बहुत कम हो तो? अगर किस्त पहले महीने के ब्याज के बराबर या उससे कम है, तो लोन कभी चुकता नहीं हो सकता और कैलकुलेटर आपको यह बता देगा।