Công cụ này làm gì

Máy Tính Trả Nợ Sớm Khi Đóng Thêm cho bạn thấy việc trả nhỉnh hơn một chút mỗi tháng giúp tất toán khoản vay nhanh hơn và giảm tổng số tiền lãi bạn phải trả như thế nào. Công cụ so sánh khoản vay hiện tại với một kịch bản mới và cho biết mức thay đổi về số tháng, khoản trả hằng tháng và tổng lãi. Nó áp dụng cho mọi khoản vay trả góp tiêu chuẩn tính lãi kép theo tháng — vay mua ô tô, vay tiêu dùng, vay học phí và vay mua nhà — với bất kỳ loại tiền tệ nào.

Cách sử dụng

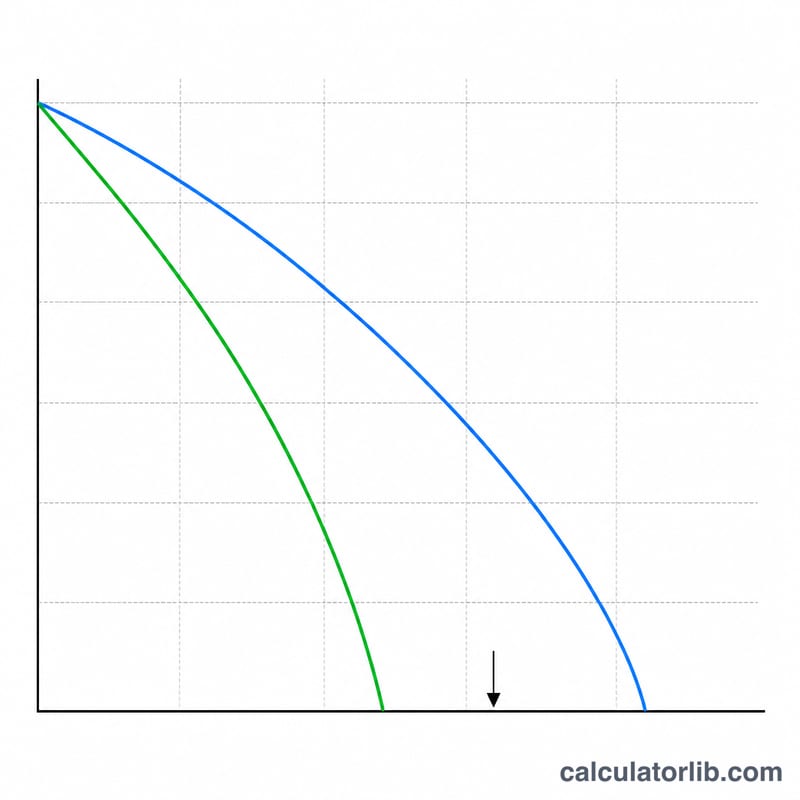

Trước tiên chọn chế độ. Ở chế độ Đóng thêm tiền mỗi tháng, bạn nhập số tiền dự định đóng thêm hằng tháng, công cụ sẽ tính ra thời hạn mới ngắn hơn và số lãi bạn tiết kiệm được. Ở chế độ Rút ngắn thời hạn vay, bạn nhập số tháng mong muốn, công cụ sẽ tính khoản trả cần thiết để đạt được thời hạn đó. Sau đó, điền dư nợ hiện tại, lãi suất năm (dưới dạng phần trăm) và khoản trả hằng tháng hiện tại của bạn.

Giải thích công thức

Lãi suất tháng là \(i = \text{lãi suất năm} / 100 / 12\). Số kỳ trả để tất toán hoàn toàn một dư nợ được tính bằng $$n = \dfrac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$ Khoản trả phải lớn hơn tiền lãi của tháng đầu tiên (\(PMT > PV \cdot i\)), nếu không dư nợ sẽ không bao giờ giảm. Tổng lãi được tính bằng cách mô phỏng khoản vay theo từng tháng — mỗi tháng tiền lãi bằng dư nợ nhân với \(i\), phần còn lại của khoản trả dùng để giảm gốc, và khoản trả cuối cùng được điều chỉnh nhỏ lại để dư nợ về đúng bằng 0.

Ví dụ minh họa

Dư nợ 25.000 $, lãi suất 3,125%, khoản trả hiện tại 550 $, đóng thêm 200 $. Lãi suất tháng là \(0{,}0026042\). Với mức 550 $, khoản vay mất khoảng 48 tháng với khoảng 1.642 $ tiền lãi. Với mức 750 $, chỉ mất khoảng 35 tháng với khoảng 1.186 $ tiền lãi. Như vậy là ít hơn 13 tháng (khoảng 1 năm 1 tháng) và tiết kiệm được khoảng 456 $ tiền lãi.

Câu hỏi thường gặp

Vì sao thời hạn được làm tròn thành số tháng nguyên? Số kỳ trả chính xác thường là một số lẻ; thời hạn thực tế được làm tròn về tháng nguyên gần nhất, với khoản trả cuối cùng nhỏ hơn một chút.

Vì sao tổng số có thể chênh lệch vài đô so với công cụ khác? Tiền lãi được mô phỏng theo từng tháng nên phản ánh khoản trả cuối cùng (chưa trọn kỳ) chính xác hơn so với ước tính bằng công thức đóng.

Nếu khoản trả của tôi quá nhỏ thì sao? Nếu khoản trả bằng hoặc thấp hơn tiền lãi của tháng đầu tiên, khoản vay sẽ không bao giờ tất toán được và công cụ sẽ báo cho bạn biết điều đó.