Что считает этот калькулятор

Калькулятор досрочного погашения показывает, как небольшая доплата каждый месяц помогает быстрее закрыть кредит и снизить итоговую переплату по процентам. Он сравнивает ваш текущий кредит с новым сценарием и показывает разницу в количестве месяцев, размере ежемесячного платежа и сумме процентов. Калькулятор подходит для любого аннуитетного кредита с ежемесячной капитализацией — автокредитов, потребительских кредитов, образовательных ссуд и ипотеки — в любой одной валюте.

Как пользоваться

Выберите режим. В режиме «Вносить доплаты к платежу» укажите, сколько дополнительно вы готовы платить каждый месяц, и калькулятор рассчитает новый, более короткий срок и сумму сэкономленных процентов. В режиме «Сократить срок кредита» задайте желаемое число месяцев, и калькулятор подберёт платёж, необходимый для выхода на этот срок. После этого введите текущий остаток долга, годовую процентную ставку (в процентах) и ваш текущий ежемесячный платёж.

Как работает формула

Месячная ставка вычисляется как \(i = \text{годовая ставка} / 100 / 12\). Число платежей для полного погашения остатка равно $$n = \frac{-\ln\!\left(1 - \dfrac{PV \cdot i}{PMT}\right)}{\ln(1 + i)}$$ Платёж обязательно должен превышать проценты за первый месяц (\(PMT > PV \cdot i\)), иначе долг никогда не уменьшится. Сумма процентов рассчитывается путём помесячного моделирования: каждый месяц проценты равны остатку долга, умноженному на \(i\), оставшаяся часть платежа идёт на погашение основного долга, а последний платёж корректируется так, чтобы остаток точно обнулился.

Пример расчёта

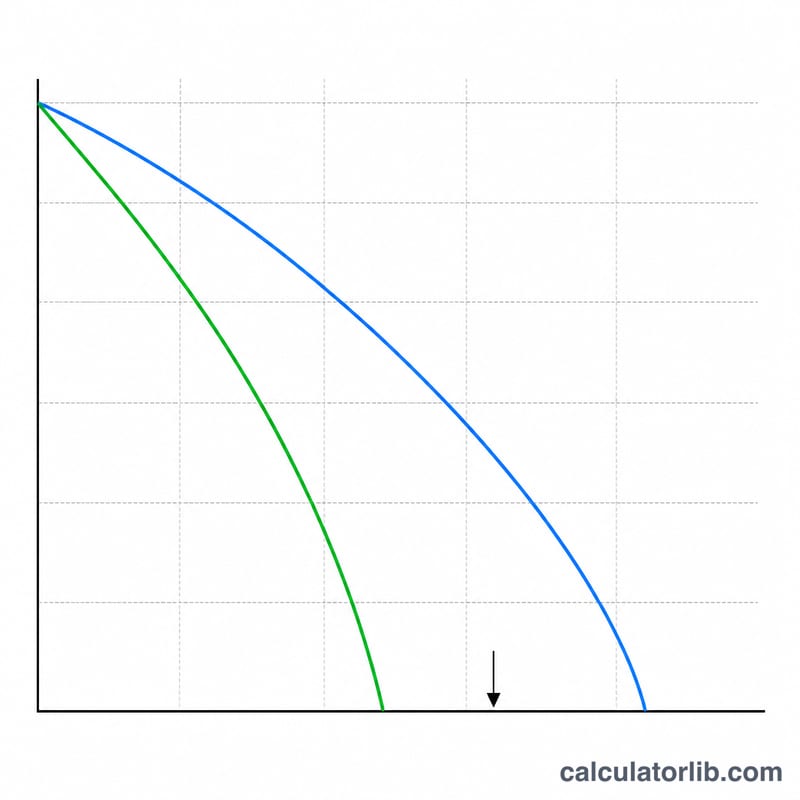

Остаток долга 25 000 $, ставка 3,125%, текущий платёж 550 $, доплата 200 $. Месячная ставка составляет \(0{,}0026042\). При платеже 550 $ кредит закрывается примерно за 48 месяцев с переплатой около 1 642 $. При платеже 750 $ — примерно за 35 месяцев с переплатой около 1 186 $. Это на 13 месяцев меньше (около 1 года 1 месяца) и экономия около 456 $ на процентах.

Частые вопросы

Почему срок округляется до целого месяца? Точное число платежей обычно получается дробным; фактический срок — это ближайшее целое число месяцев, при этом последний платёж немного меньше остальных.

Почему итоги могут отличаться на пару долларов от других калькуляторов? Проценты рассчитываются помесячным моделированием, поэтому неполный последний платёж учитывается точнее, чем при расчёте по готовой формуле.

Что, если мой платёж слишком мал? Если платёж равен процентам за первый месяц или меньше их, кредит невозможно погасить — и калькулятор сообщит вам об этом.