Что такое калькулятор приведённой стоимости?

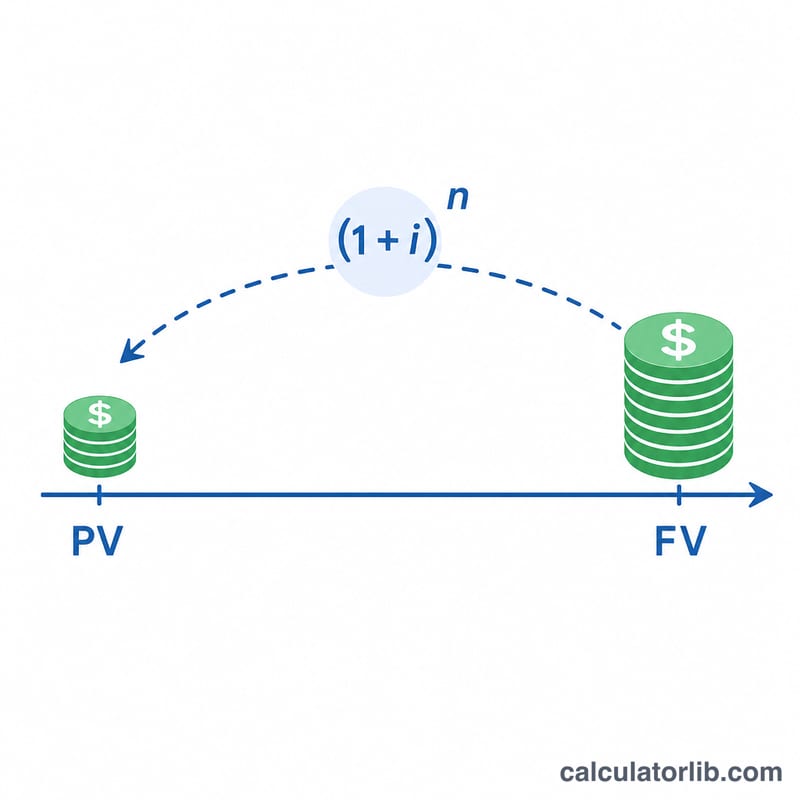

Этот калькулятор определяет приведённую стоимость (PV) одной будущей денежной суммы — то, сколько стоят сегодня деньги, которые вы получите (или заплатите) в будущем. Поскольку имеющиеся сейчас деньги можно вложить и получить с них доход, сумма, полученная в будущем, стоит меньше, чем та же сумма сегодня. Дисконтирование — это операция, обратная начислению сложных процентов: оно «убирает» проценты, которые иначе накопились бы, и оставляет эквивалентную стоимость на текущий момент. Расчёт универсален и не привязан к конкретной стране: его можно применять к денежным потокам в любой валюте, хотя в примерах для наглядности используются доллары.

Как пользоваться калькулятором

Введите четыре значения: число лет до момента получения денег, годовую процентную ставку в процентах, частоту капитализации (ежедневная, ежемесячная, квартальная или годовая) и будущую стоимость (FV) в денежных единицах. Калькулятор покажет приведённую стоимость, а также коэффициент дисконтирования PVIF (Present Value Interest Factor) — множитель, применяемый к одной денежной единице.

Разбор формулы

Пусть m — число периодов капитализации в году (365, 12, 4 или 1). Тогда ставка за период равна \(i = (\text{ставка}/100) / m\), а общее число периодов составляет \(n = \text{годы} \times m\). Отсюда $$PVIF = \frac{1}{(1 + i)^{n}}$$ а $$PV = FV \times PVIF.$$ Главный принцип в том, что ставка, число периодов и частота капитализации должны измеряться в одной и той же единице времени — калькулятор выполняет это приведение автоматически.

Пример расчёта

Допустим, FV = $15 000 будут получены через 3,5 года при ставке 5,25% годовых с ежемесячной капитализацией. Тогда \(m = 12\), \(i = 0{,}0525 / 12 = 0{,}004375\) и \(n = 3{,}5 \times 12 = 42\). Получаем $$(1{,}004375)^{42} \approx 1{,}201236,$$ откуда \(PVIF = 0{,}832477\) и $$PV = 15\,000 \times 0{,}832477 \approx \mathbf{\$12\,487{,}16}.$$

Частые вопросы

Что будет, если ставка равна 0%? Без процентов дисконтировать нечего, поэтому \(PVIF = 1\), а \(PV = FV\).

Влияет ли частота капитализации? Да. При одной и той же годовой ставке более частая капитализация немного увеличивает знаменатель в коэффициенте дисконтирования, поэтому PV слегка снижается при переходе от годовой капитализации к ежедневной.

Может ли FV быть отрицательной? Да — будущие расходы или обязательства можно ввести отрицательным числом, и приведённая стоимость получит тот же знак.

Объяснение ключевых терминов

- Приведённая стоимость (PV)

- Стоимость на сегодняшний день суммы денег, которая будет получена или выплачена в будущую дату, после «дисконтирования» её с учётом временной стоимости денег. На вопрос: сколько стоит будущая сумма прямо сейчас?

- Будущая стоимость (FV)

- Известная сумма денежных средств, ожидаемая в конкретный момент времени в будущем. В этом калькуляторе FV — это вводимое вами значение, которое вы дисконтируете обратно к настоящему моменту.

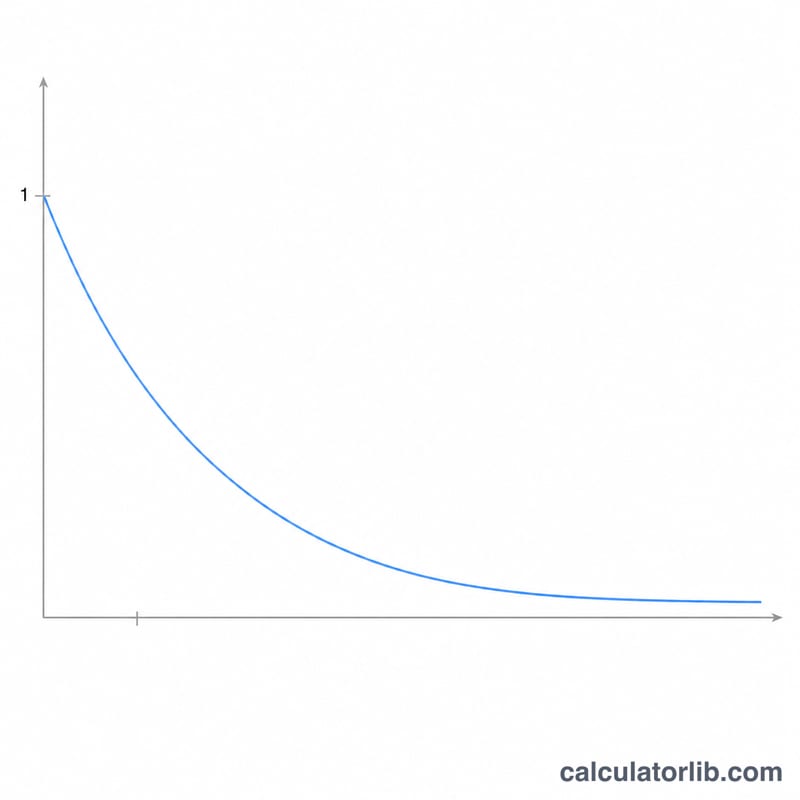

- Коэффициент дисконтирования приведённой стоимости (PVIF)

- Множитель дисконтирования \((1 + i)^{-n}\), применяемый к будущей сумме. Умножьте FV на PVIF, чтобы получить PV. Его значение всегда находится между 0 и 1 при положительных ставках и периодах.

- Ставка дисконтирования

- Годовая норма доходности, используемая для преобразования будущих долларов в текущие доллары. Она обычно отражает альтернативную стоимость капитала, ожидаемый доход от инвестиций или требуемую норму доходности с учётом связанного риска.

- Частота начисления сложных процентов (m)

- Количество раз в год, когда применяется процент: ежегодно (1), ежеквартально (4), ежемесячно (12) или ежедневно (365). Более частое начисление сложных процентов приводит к немного меньшей приведённой стоимости при одинаковой годовой ставке.

- Ставка за период (i)

- Ставка, применяемая за каждый период начисления, равная годовой ставке, делённой на частоту: \(i = \frac{\text{годовая ставка}}{m}\). Например, 8% годовых при ежемесячном начислении даёт \(i = 0.08 / 12 \approx 0.6667\%\) в месяц.

- Количество периодов (n)

- Общее количество периодов начисления за весь временной горизонт, равное количеству лет, умноженному на частоту: \(n = \text{годы} \times m\). Три года квартального начисления — это \(n = 12\) периодов.

- Дисконтирование

- Процесс приведения будущей суммы к её текущей стоимости, обратный процессу начисления сложных процентов. Если начисление сложных процентов увеличивает деньги во времени путём умножения на \((1 + i)^{n}\), то дисконтирование переводит их в прошлое путём деления на \((1 + i)^{n}\).