Что такое приведённая стоимость пенсии?

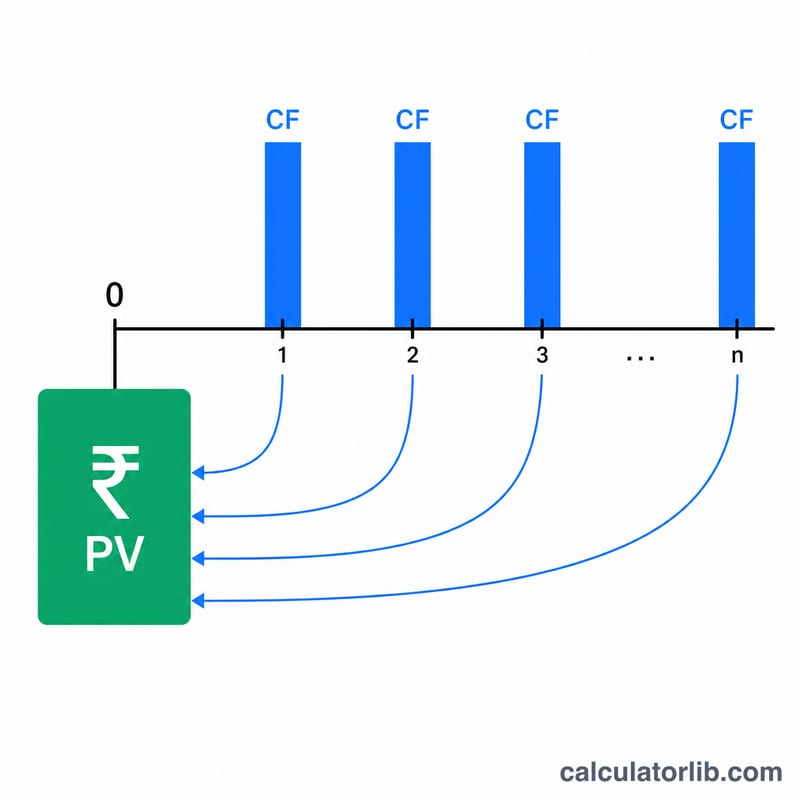

Приведённая стоимость (PV) пенсии — это та сумма, которую нужно получить единым платежом сегодня, чтобы она была финансово равноценна череде будущих ежегодных пенсионных выплат. Деньги, которые есть у вас на руках сейчас, можно вложить и приумножить, поэтому рубль (или доллар), полученный в будущем, стоит меньше, чем такая же сумма сегодня. Дисконтирование будущих выплат к текущему моменту даёт справедливую базу для сравнения. Это удобно, когда нужно выбрать между единовременной выкупной суммой и пожизненными выплатами, а также при оценке пенсионных прав в ситуациях раздела имущества, наследования или планирования выхода на пенсию.

Как пользоваться калькулятором

Введите три значения: годовую пенсионную выплату, которую вы рассчитываете получать, ставку дисконтирования (годовую доходность, которую вы могли бы получить при ином вложении средств, в процентах) и число лет, в течение которых будут поступать выплаты. Калькулятор покажет приведённую стоимость, а также общую сумму выплат без дисконтирования — для наглядного сравнения.

Разбор формулы

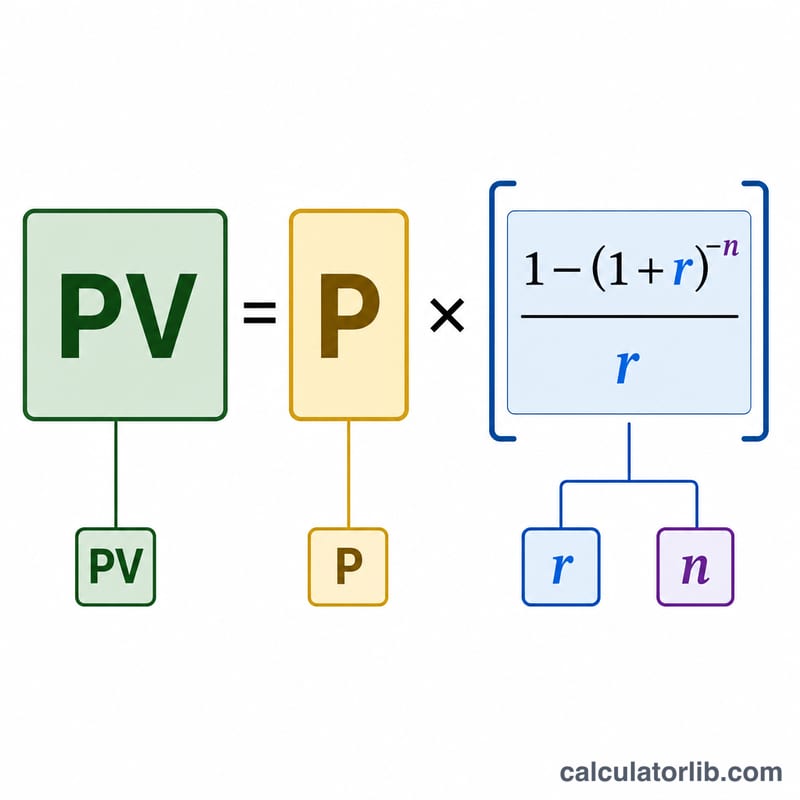

В основе расчёта лежит формула приведённой стоимости обычного аннуитета:

$$PV = P \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$

Здесь \(P\) — годовая выплата, \(r\) — ставка дисконтирования в виде десятичной дроби (5% = 0,05), а \(n\) — число лет. Выражение \(\frac{1 - \left(1 + r\right)^{-n}}{r}\) называется «аннуитетным коэффициентом»: оно суммирует коэффициенты дисконтирования по всем выплатам. Если ставка равна нулю, приведённая стоимость равна просто \(P \times n\).

Пример расчёта

Допустим, вы будете получать 30 000 $ в год на протяжении 20 лет, а ставка дисконтирования составляет 5%. Тогда \(r = 0{,}05\), а \((1{,}05)^{-20} \approx 0{,}376889\). Аннуитетный коэффициент равен \(\frac{1 - 0{,}376889}{0{,}05} \approx 12{,}46221\). Умножаем: $$30\,000\ \$ \times 12{,}46221 \approx 373\,866\ \$$$ Таким образом, выплаты по 30 000 $ в год в течение 20 лет стоят сегодня около 373 866 $, хотя в сумме они составляют 600 000 $.

Частые вопросы

Какую ставку дисконтирования выбрать? Берите ставку, отражающую реалистичную доходность при низком или умеренном риске — часто это доходность долгосрочных облигаций или ожидаемая доходность ваших инвестиций, обычно в диапазоне 3–6%.

Учитывается ли инфляция? Напрямую — нет. Чтобы получить реальную (с поправкой на инфляцию) приведённую стоимость, используйте реальную ставку дисконтирования (номинальная ставка минус инфляция).

Считается, что выплаты приходят в конце года? Да, это обычный аннуитет с выплатами в конце каждого года. При выплатах в начале периода (аннуитет пренумерандо) стоимость была бы немного выше.