Emekli Maaşının Bugünkü Değeri Nedir?

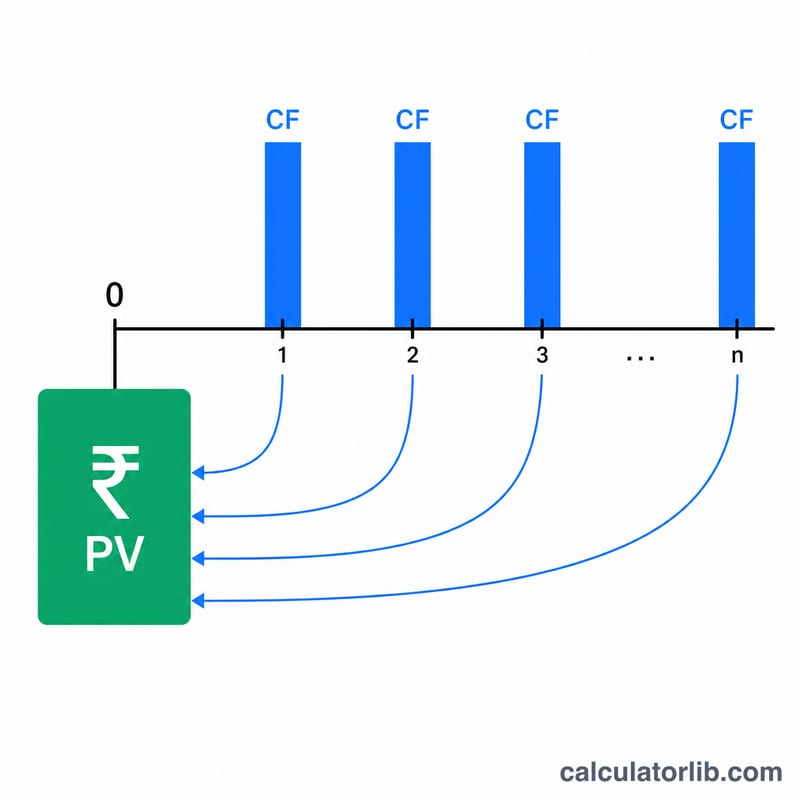

Bir emekli maaşının bugünkü değeri (BD), gelecekte yıllar boyunca alacağınız ödemelerin tamamına bugün finansal olarak eşdeğer olan tek seferlik toplu para tutarıdır. Bugün elinizdeki para yatırıma dönüştürülüp büyütülebileceği için, gelecekte alınacak bir lira bugünkü bir liradan daha az değerlidir. Gelecekteki ödemeleri bugüne indirgediğinizde adil bir karşılaştırma değeri elde edersiniz. Bu da toplu ödeme teklifi ile ömür boyu maaş arasında seçim yaparken, ya da bir boşanma, miras paylaşımı veya emeklilik planlamasında emeklilik haklarını değerlerken oldukça işe yarar.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girmeniz yeterli: alacağınızı beklediğiniz yıllık emekli maaşı ödemesi, iskonto oranı (parayı başka bir yerde değerlendirseydiniz elde edebileceğiniz yıllık getiri oranı; yüzde olarak girilir) ve ödemelerin süreceği yıl sayısı. Araç hem bugünkü değeri hem de karşılaştırma yapabilmeniz için indirgenmemiş toplam ödeme tutarını verir.

Formülün Açıklaması

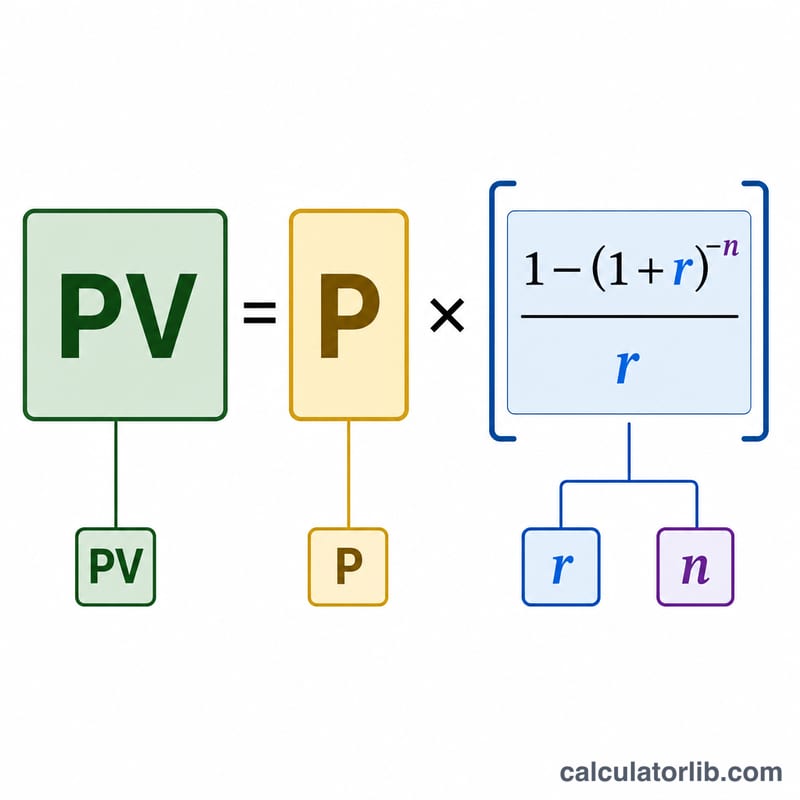

Bu araç, dönem sonu (adi) anüite için geçerli bugünkü değer formülünü kullanır:

$$PV = \text{Annual Pension} \times \frac{1 - \left(1 + r\right)^{-n}}{r}$$

Burada \(P\) yıllık ödemeyi, \(r\) ondalık olarak iskonto oranını (%5 = 0,05) ve \(n\) yıl sayısını ifade eder. \(\dfrac{1 - \left(1 + r\right)^{-n}}{r}\) ifadesi "anüite faktörü" olarak adlandırılır; her ödemenin indirgeme faktörünü toplar. Oran 0 ise bugünkü değer basitçe \(P \times n\) olur.

Örnek Hesaplama

Diyelim ki 20 yıl boyunca her yıl 30.000 $ alacaksınız ve iskonto oranınız %5. O hâlde \(r = 0{,}05\) ve \((1{,}05)^{-20} \approx 0{,}376889\) olur. Anüite faktörü $$\frac{1 - 0{,}376889}{0{,}05} \approx 12{,}46221$$ olarak hesaplanır. Çarptığımızda: $$30.000\ \$ \times 12{,}46221 \approx 373.866\ \$$$. Yani 20 yıl boyunca yılda 30.000 $ almak, toplam ödemeler 600.000 $ tutsa da bugün yaklaşık 373.866 $ değerindedir.

Sıkça Sorulan Sorular

Hangi iskonto oranını kullanmalıyım? Elde edebileceğiniz gerçekçi, düşük-orta riskli bir getiriyi yansıtan bir oran kullanın; genellikle uzun vadeli bir tahvil getirisi ya da beklenen yatırım getiriniz olur. Yaygın aralık %3–%6'dır.

Bu hesaplama enflasyonu hesaba katıyor mu? Doğrudan katmaz. Enflasyona göre düzeltilmiş (reel) bir bugünkü değer elde etmek için reel iskonto oranı kullanın (nominal oran eksi enflasyon).

Ödemeler yıl sonunda mı kabul ediliyor? Evet; bu, ödemelerin her yılın sonunda yapıldığı bir adi anüitedir. Her dönemin başında yapılan ödemeler (peşin anüite) değer olarak biraz daha yüksek olurdu.