Bugünkü Değer Hesaplama Aracı nedir?

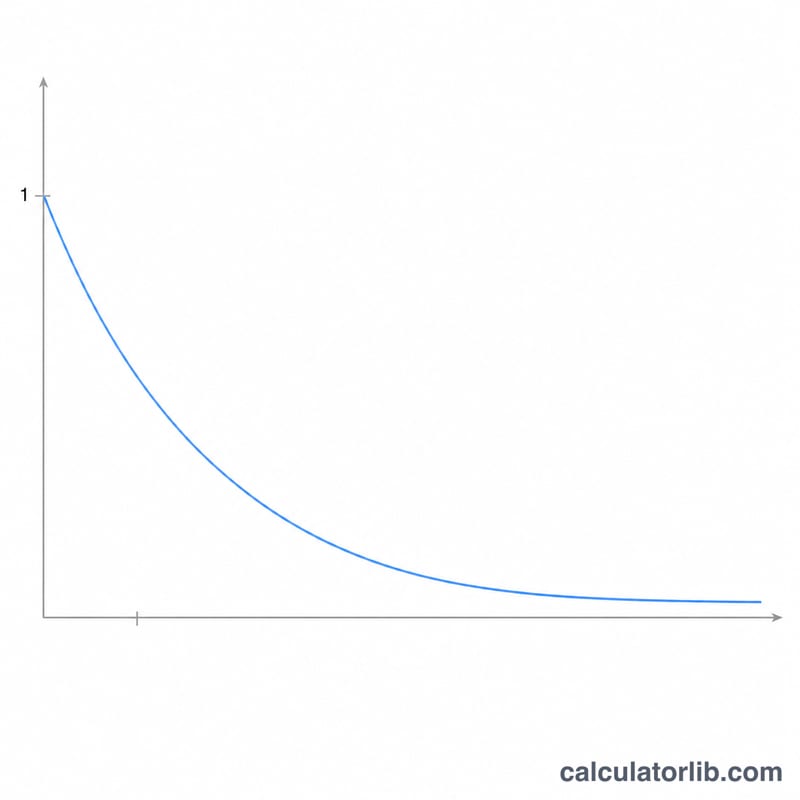

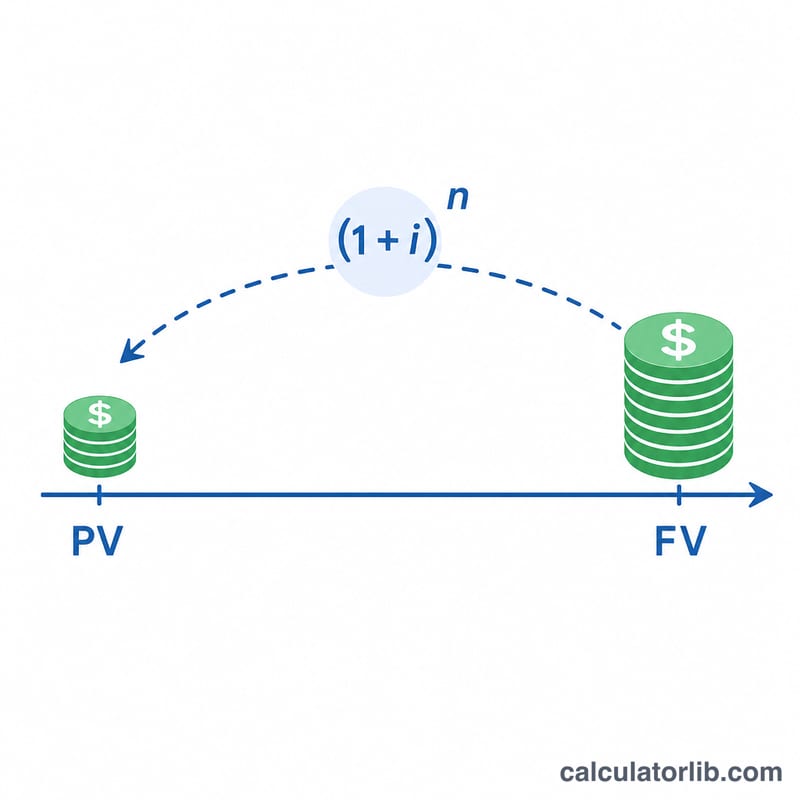

Bu araç, gelecekte alacağınız (ya da ödeyeceğiniz) tek bir para tutarının bugünkü değerini (PV) bulur — yani gelecekteki bir meblağın bugünün parasıyla ne ettiğini gösterir. Bugün elinizdeki para yatırılıp faiz kazanabileceği için, gelecekte alınan bir lira bugünkü bir liradan daha az değer taşır. İskonto işlemi, bileşik faizin tersini yapar: aksi halde birikecek olan faizi ayıklayarak tutarın bugünkü eşdeğerini ortaya çıkarır. (Buradaki örnekler dolar üzerinden verilmiştir; mantık her para birimi için aynıdır.)

Nasıl kullanılır?

Dört değer girin: parayı alana kadar geçecek Yıl Sayısı, yüzde olarak yıllık Faiz Oranı, Bileşikleştirme sıklığı (Günlük, Aylık, Üç Aylık veya Yıllık) ve dolar cinsinden Gelecekteki Değer (FV). Araç, bugünkü değerin yanı sıra bir liraya (ya da dolara) uygulanan iskonto çarpanı olan Bugünkü Değer Faiz Faktörü'nü (PVIF) de verir.

Formülün açıklaması

m, yıldaki bileşikleştirme dönem sayısı olsun (365, 12, 4 veya 1). Dönem başına oran \(i = (\text{oran}/100) / m\), toplam dönem sayısı ise \(n = \text{yıl} \times m\) olur. Buna göre $$PVIF = \frac{1}{(1 + i)^{n}}$$ ve $$PV = FV \times PVIF.$$ Buradaki temel ilke şudur: oran, dönem sayısı ve bileşikleştirme sıklığının tamamı aynı zaman birimini kullanmalıdır; bu hesaplama aracı söz konusu dönüşümü kendi içinde otomatik olarak yapar.

Örnek hesaplama

Diyelim ki 3,5 yıl sonra ödenecek FV = 15.000 $, yıllık %5,25 faizle ve aylık bileşikleştirmeyle iskonto ediliyor. Bu durumda \(m = 12\), \(i = 0{,}0525 / 12 = 0{,}004375\) ve \(n = 3{,}5 \times 12 = 42\) olur. Böylece $$(1{,}004375)^{42} \approx 1{,}201236$$ olduğundan \(PVIF = 0{,}832477\) ve $$PV = 15.000 \times 0{,}832477 \approx \mathbf{12.487{,}16\ \$}$$ bulunur.

Sık Sorulan Sorular

Oran %0 olursa ne olur? Faiz olmadığında iskonto edilecek bir şey kalmaz; dolayısıyla \(PVIF = 1\) ve \(PV = FV\) olur.

Bileşikleştirme sıklığı önemli mi? Evet. Aynı yıllık oran için bileşikleştirme ne kadar sık olursa iskonto çarpanının paydası biraz daha büyür; bu yüzden yıllıktan günlük bileşikleştirmeye doğru gidildikçe PV bir miktar düşer.

FV negatif olabilir mi? Evet — gelecekteki bir gider ya da borç negatif sayı olarak girilebilir ve bugünkü değer de aynı işareti taşır.

Temel Terimler Açıklandı

- Bugünkü Değer (PV)

- Gelecekte alınacak veya ödenecek bir para miktarının, paranın zaman değeri için "iskonto edildikten" sonra bugünkü değeri. Şu soruya cevap verir: gelecekteki bir miktar şu anda ne kadar değerli?

- Gelecek Değeri (FV)

- Gelecekteki belirli bir zamanda alınması beklenen bilinen nakit tutarı. Bu hesaplayıcıda FV, bugüne geri iskonto ettiğiniz giriş değeridir.

- Bugünkü Değer Faiz Faktörü (PVIF)

- Gelecekteki bir tutara uygulanan iskonto çarpanı \((1 + i)^{-n}\). Bugünkü Değeri elde etmek için FV'yi PVIF ile çarpın. Pozitif oranlar ve dönemler için değeri her zaman 0 ile 1 arasında yer alır.

- İskonto Oranı

- Gelecekteki doları bugünkü dolara çevirmek için kullanılan yıllık getiri oranı. Tipik olarak, sermayenin fırsat maliyetini, beklenen yatırım getirisini veya ilgili riskin gerekli getiri oranını yansıtır.

- Bileşik Faiz Sıklığı (m)

- Faizin yılda kaç kez uygulanması: yıllık (1), üç aylık (4), aylık (12) veya günlük (365). Daha sık bileşik faiz, aynı yıllık oran için biraz daha düşük bugünkü değeri üretir.

- Dönem Başına Oran (i)

- Her bileşik faiz dönemine uygulanan oran, yıllık oranın sıklığa bölünmesine eşittir: \(i = \frac{\text{yıllık oran}}{m}\). Örneğin, aylık bileşik faizli %8 yıllık oran \(i = 0.08 / 12 \approx 0.6667\%\) aylık oran verir.

- Dönem Sayısı (n)

- Zaman ufkunda toplam bileşik faiz dönem sayısı, yıl çarpı sıklığa eşittir: \(n = \text{yıl} \times m\). Üç yılın üç aylık bileşik faizi \(n = 12\) dönemdir.

- İskontolama

- Gelecekteki bir tutarı bugünkü değerine indirgeme süreci, bileşik faizin tersidir. Bileşik faiz parayı zamanda ileri taşırken \((1 + i)^{n}\) ile çarparsa, iskontolama \((1 + i)^{n}\) ile bölerek geriye taşır.