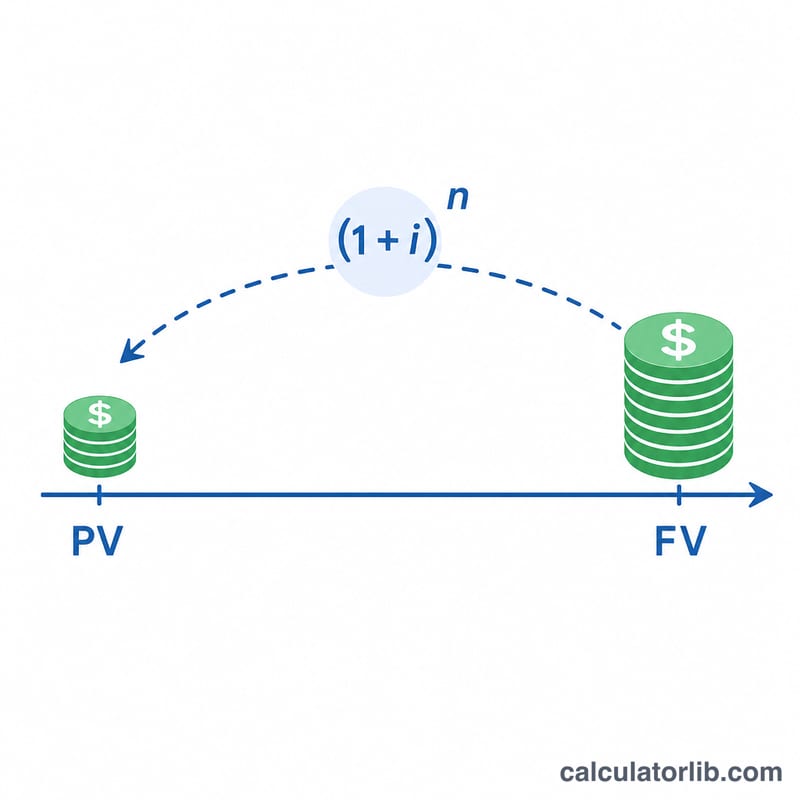

現在価値計算ツールとは?

このツールは、将来受け取る(または支払う)一括金額の現在価値(PV)を求めるものです。つまり「将来手にするお金が、今の価値ならいくらに相当するか」を計算します。今あるお金は投資して利息を生むことができるため、将来受け取る同じ金額よりも、今手元にあるお金のほうが価値があります。割引(ディスカウント)とは複利計算を逆向きに行う作業で、本来積み上がるはずの利息を差し引き、現時点での等価額を導き出します。なお金額の単位は米ドル($)ですが、計算の考え方は日本円など他の通貨でもそのまま当てはまります。

使い方

次の4つの値を入力します。お金を受け取るまでの年数、年あたりの金利(%)、複利の頻度(日次・月次・四半期・年次)、そして米ドル建ての将来価値(FV)です。入力すると、現在価値に加えて、1ドルあたりの割引率を示す現価係数(PVIF)も表示されます。

計算式の解説

m を1年あたりの複利回数(365、12、4、または1)とします。1期間あたりの利率は \(i = (\text{金利} \div 100) \div m\)、総期間数は \(n = \text{年数} \times m\) です。これにより $$PVIF = \frac{1}{(1 + i)^{n}}, \quad PV = FV \times PVIF$$ となります。ポイントは、金利・期間数・複利頻度をすべて同じ時間単位にそろえること。本ツールではこの換算を内部で自動的に処理します。

計算例

たとえば、3.5年後に受け取る FV = $15,000、年利5.25%、月次複利の場合を考えます。すると \(m = 12\)、\(i = 0.0525 \div 12 = 0.004375\)、\(n = 3.5 \times 12 = 42\) となります。したがって $$(1.004375)^{42} \approx 1.201236$$ となり、\(PVIF = 0.832477\)、\(PV = 15{,}000 \times 0.832477 \approx\) $12,487.16 と求められます。

主要用語の説明

- 現在価値(PV)

- 将来の日付に受け取るまたは支払う金額を、お金の時間価値を考慮して「割引く」ことで得られる、今日の価値。質問に答えます:将来の金額は今どのくらいの価値がありますか?

- 将来価値(FV)

- 将来の特定の時点で予想される既知のキャッシュ額。この計算機では、FVは現在にまで割引く入力値です。

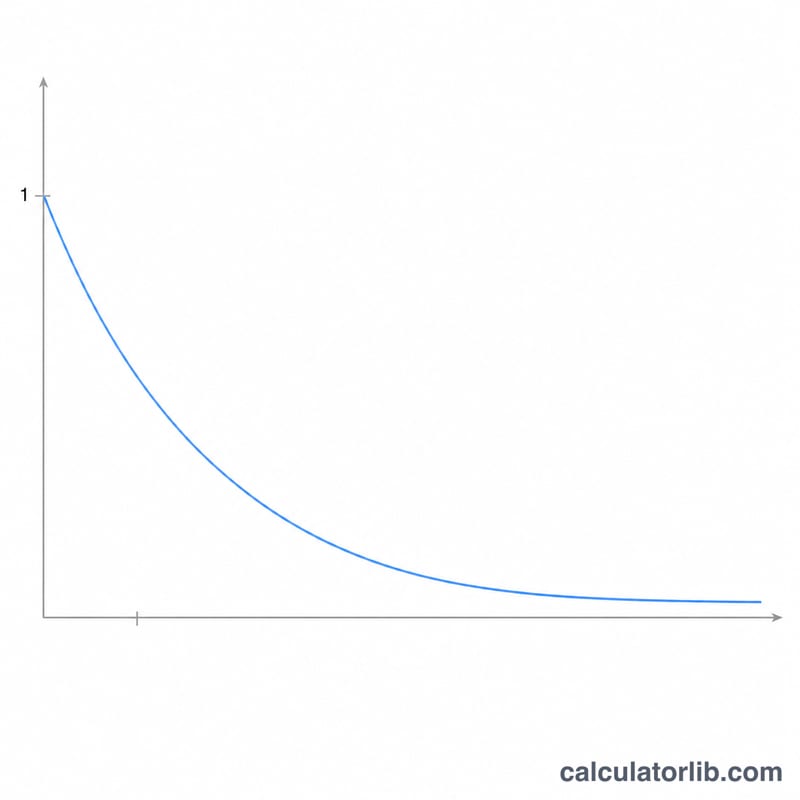

- 現在価値利息係数(PVIF)

- 将来の金額に適用される割引乗数\((1 + i)^{-n}\)。FVにPVIFを掛けてPVを得ます。正の利率と期間の場合、その値は常に0~1の間になります。

- 割引率

- 将来のドルを現在のドルに変換するために使用される年間利回り。通常、資本の機会費用、期待投資収益率、またはリスク関連の要求利回りを反映しています。

- 複利計算頻度(m)

- 年間で利息が適用される回数:年1回(1)、四半期(4)、月次(12)、または日次(365)。複利計算の頻度が高いほど、同じ年率の場合、現在価値はわずかに小さくなります。

- 期間利率(i)

- 各複利計算期間に適用される利率。年率を頻度で割ったものに等しい:\(i = \frac{\text{年率}}{m}\)。たとえば、年率8%を月複利で計算すると、\(i = 0.08 / 12 \approx 0.6667\%\)(月当たり)になります。

- 期間数(n)

- 時間軸全体での複利計算期間の総数。年数に頻度を掛けたものに等しい:\(n = \text{年数} \times m\)。3年間の四半期複利は\(n = 12\)期間です。

- 割引

- 将来の金額を現在価値に減らすプロセス。複利計算の逆です。複利計算がお金を時間に沿って前方に進ませ、\((1 + i)^{n}\)を掛けることで増やすのに対し、割引は\((1 + i)^{n}\)で割ることで後方に動かします。

よくある質問(FAQ)

金利が0%のときはどうなりますか? 利息がまったく発生しないため割り引く要素がなく、\(PVIF = 1\)、\(PV = FV\) となります。

複利の頻度は結果に影響しますか? はい。同じ年利でも、複利の回数が多いほど割引係数の分母がわずかに大きくなります。そのため年次から日次へと頻度を上げるにつれて、PVはわずかに小さくなります。

FVをマイナスにできますか? はい。将来の支出や負債はマイナスの数値として入力でき、その場合は現在価値も同じ符号(マイナス)で表示されます。