Công cụ tính Giá trị Hiện tại là gì?

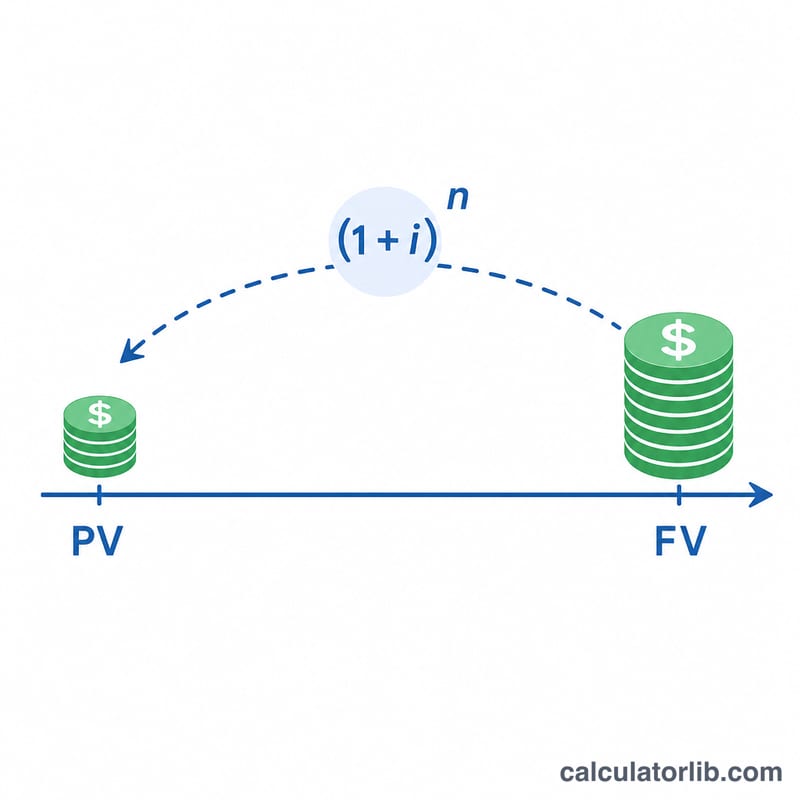

Công cụ này giúp bạn tìm giá trị hiện tại (PV) của một khoản tiền duy nhất trong tương lai — tức là một số tiền bạn sẽ nhận (hoặc trả) sau này thực ra đáng giá bao nhiêu nếu quy về ngày hôm nay. Tiền có trong tay hôm nay có thể được đem đầu tư và sinh lãi, nên một đồng nhận được trong tương lai sẽ có giá trị thấp hơn một đồng ở hiện tại. Chiết khấu chính là quá trình ngược lại của ghép lãi: nó "bóc" đi phần lãi lẽ ra được tích lũy, để lại đúng giá trị tương đương ngay lúc này. Lưu ý các con số minh họa dùng đơn vị đô la Mỹ (USD), nhưng nguyên lý áp dụng cho mọi loại tiền tệ, kể cả VND.

Cách sử dụng

Bạn nhập bốn thông tin: Số năm cho đến khi nhận được khoản tiền, Lãi suất năm tính theo phần trăm, Kỳ ghép lãi (Ngày, Tháng, Quý hoặc Năm) và Giá trị tương lai (FV) tính bằng đô la. Công cụ sẽ trả về giá trị hiện tại cùng với Hệ số Giá trị Hiện tại (PVIF) — đây chính là hệ số chiết khấu áp dụng cho mỗi đồng tiền.

Giải thích công thức

Gọi m là số kỳ ghép lãi trong một năm (365, 12, 4 hoặc 1). Lãi suất mỗi kỳ là \(i = (\text{lãi suất}/100) / m\) và tổng số kỳ là \(n = \text{số năm} \times m\). Khi đó $$PVIF = \frac{1}{(1 + i)^{n}}$$ và $$PV = FV \times PVIF.$$ Nguyên tắc cốt lõi là lãi suất, số kỳ và tần suất ghép lãi đều phải dùng cùng một đơn vị thời gian; công cụ này sẽ tự động xử lý phần quy đổi đó cho bạn.

Ví dụ minh họa

Giả sử FV = 15.000 USD đến hạn sau 3,5 năm với lãi suất 5,25%/năm, ghép lãi theo tháng. Khi đó \(m = 12\), \(i = 0{,}0525 / 12 = 0{,}004375\) và \(n = 3{,}5 \times 12 = 42\). Vậy $$(1{,}004375)^{42} \approx 1{,}201236,$$ suy ra \(PVIF = 0{,}832477\) và $$PV = 15.000 \times 0{,}832477 \approx \textbf{12.487,16 USD}.$$

Các Thuật Ngữ Chính Được Giải Thích

- Giá Trị Hiện Tại (PV)

- Giá trị ngày hôm nay của một khoản tiền được nhận hoặc thanh toán tại một ngày trong tương lai, sau khi "chiết khấu" để tính đến giá trị của tiền theo thời gian. Nó trả lời câu hỏi: một khoản tiền trong tương lai trị bao nhiêu ngay bây giờ?

- Giá Trị Tương Lai (FV)

- Khoản tiền mặt đã biết dự kiến nhận được tại một thời điểm cụ thể trong tương lai. Trong máy tính này, FV là dữ liệu nhập vào mà bạn đang chiết khấu ngược trở lại hiện tại.

- Hệ Số Lãi Suất Giá Trị Hiện Tại (PVIF)

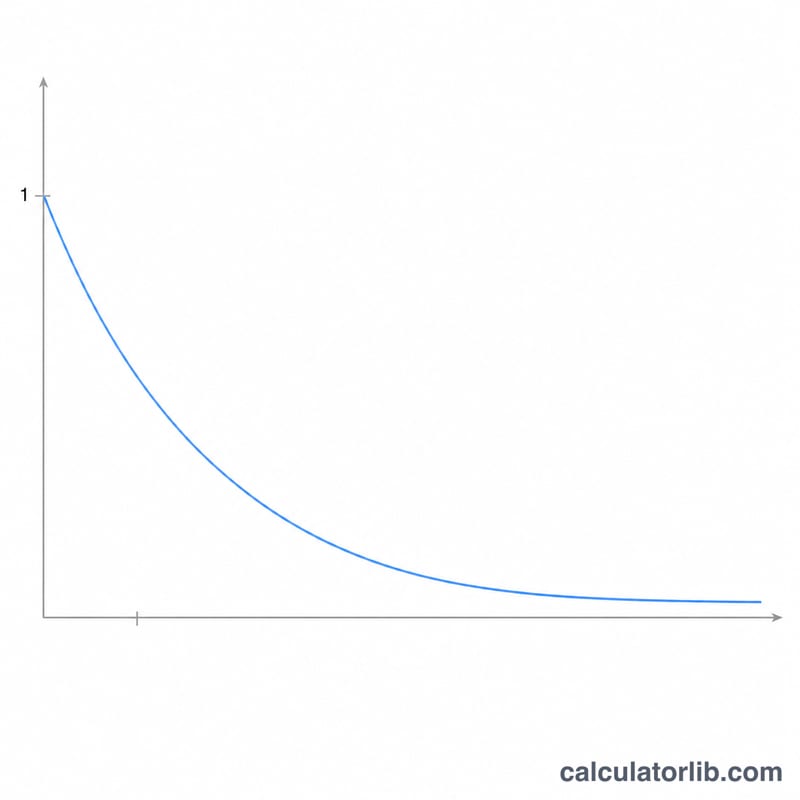

- Hệ số chiết khấu \((1 + i)^{-n}\) áp dụng cho một khoản tiền trong tương lai. Nhân FV với PVIF để có được PV. Giá trị của nó luôn nằm trong khoảng từ 0 đến 1 đối với các lãi suất và khoảng thời gian dương.

- Tỷ Lệ Chiết Khấu

- Tỷ lệ hoàn vốn hàng năm được sử dụng để chuyển đổi đôla tương lai thành đôla hiện tại. Nó thường phản ánh chi phí cơ hội của vốn, lợi suất đầu tư mong đợi, hoặc tỷ lệ hoàn vốn yêu cầu cho rủi ro liên quan.

- Tần Suất Lãi Kép (m)

- Số lần mỗi năm lãi được áp dụng: hàng năm (1), hàng quý (4), hàng tháng (12) hoặc hàng ngày (365). Lãi kép càng thường xuyên thì giá trị hiện tại càng nhỏ cho cùng một tỷ lệ hàng năm.

- Tỷ Lệ Từng Kỳ (i)

- Tỷ lệ áp dụng mỗi kỳ lãi kép, bằng tỷ lệ hàng năm chia cho tần suất: \(i = \frac{\text{lãi suất hàng năm}}{m}\). Chẳng hạn, tỷ lệ 8% mỗi năm được lãi kép hàng tháng cho \(i = 0.08 / 12 \approx 0.6667\%\) mỗi tháng.

- Số Kỳ (n)

- Tổng số kỳ lãi kép trong khoảng thời gian, bằng năm nhân với tần suất: \(n = \text{năm} \times m\). Ba năm lãi kép hàng quý là \(n = 12\) kỳ.

- Chiết Khấu

- Quá trình giảm một khoản tiền trong tương lai thành giá trị hiện tại của nó, là quá trình ngược lại của lãi kép. Trong khi lãi kép tăng tiền theo thời gian bằng cách nhân với \((1 + i)^{n}\), chiết khấu di chuyển nó ngược lại bằng cách chia cho \((1 + i)^{n}\).

Câu hỏi thường gặp

Điều gì xảy ra nếu lãi suất bằng 0%? Không có lãi thì cũng không có gì để chiết khấu, nên \(PVIF = 1\) và \(PV = FV\).

Tần suất ghép lãi có quan trọng không? Có. Với cùng một mức lãi suất năm, ghép lãi càng thường xuyên thì mẫu số của hệ số chiết khấu càng lớn hơn một chút, nên PV sẽ giảm nhẹ khi chuyển từ ghép lãi theo năm sang theo ngày.

FV có thể là số âm không? Có — một khoản chi phí hoặc nghĩa vụ trong tương lai có thể nhập dưới dạng số âm, và giá trị hiện tại tính ra sẽ mang cùng dấu.