Giá trị hiện tại của dòng tiền đều là gì?

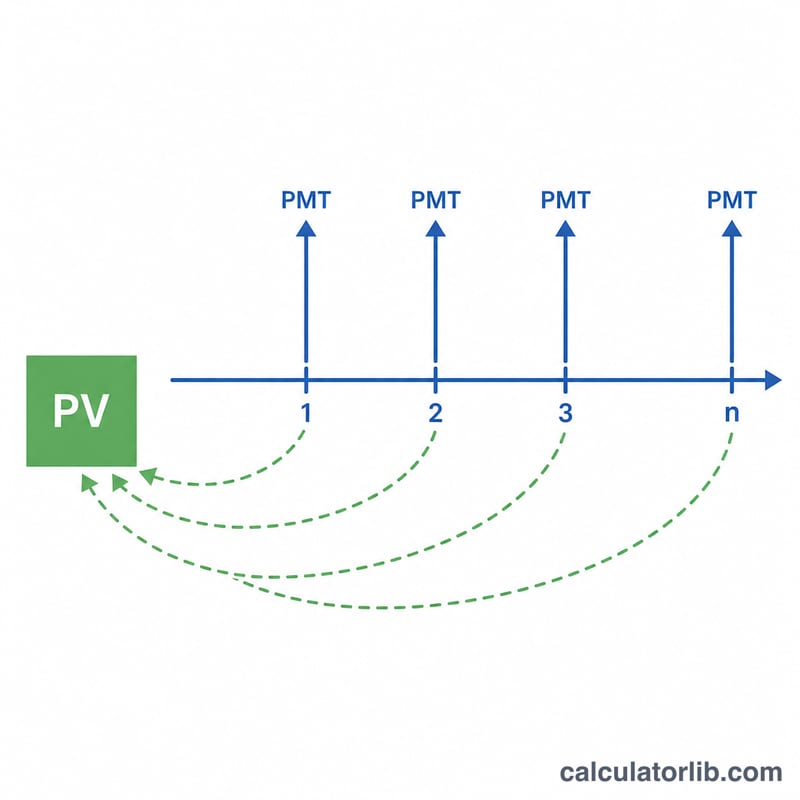

Dòng tiền đều (annuity) là chuỗi các khoản thanh toán bằng nhau được thực hiện theo những khoảng thời gian cố định. Giá trị hiện tại (PV) của dòng tiền đều chính là giá trị hôm nay của toàn bộ chuỗi thanh toán tương lai đó, sau khi đã chiết khấu từng khoản theo giá trị thời gian của tiền. Một đồng nhận được trong tương lai sẽ có giá trị thấp hơn một đồng ở hiện tại, vì vậy các khoản thanh toán tương lai bị "thu nhỏ" lại theo lãi suất chiết khấu mỗi kỳ. Công cụ này tính theo dòng tiền đều thông thường (ordinary annuity), tức là các khoản thanh toán phát sinh vào cuối mỗi kỳ.

Cách sử dụng công cụ

Bạn cần nhập ba giá trị: khoản thanh toán mỗi kỳ (PMT), lãi suất mỗi kỳ tính theo phần trăm, và số kỳ (n). Hãy lưu ý cho lãi suất và số kỳ dùng chung một đơn vị thời gian — nếu thanh toán theo tháng thì dùng lãi suất tháng và tổng số tháng. Kết quả sẽ hiển thị giá trị hiện tại, cùng với tổng số tiền nhận được trong suốt vòng đời của dòng tiền và phần chênh lệch giữa hai con số này, vốn chính là phần chiết khấu do giá trị thời gian của tiền.

Giải thích công thức

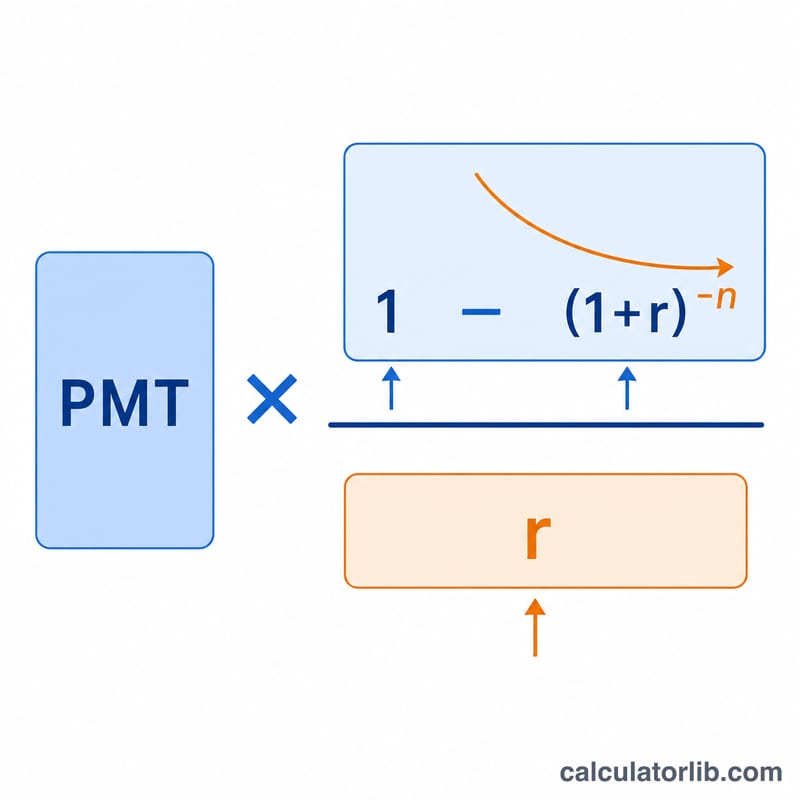

Công thức cốt lõi là:

$$PV = \text{PMT} \cdot \dfrac{1 - \left(1 + r\right)^{-\text{n}}}{r} \qquad r = \dfrac{\text{Rate (\%)}}{100}$$

Trong đó \(r\) là lãi suất mỗi kỳ viết dưới dạng số thập phân (5% trở thành 0,05). Thành phần \((1 + r)^{-n}\) chiết khấu khoản thanh toán cuối cùng về hiện tại, còn toàn bộ phân số được gọi là "hệ số dòng tiền đều" (annuity factor) — gom tất cả các khoản đã chiết khấu thành một hệ số nhân duy nhất. Nếu \(r\) bằng 0, công thức rút gọn thành \(PV = \text{PMT} \times n\).

Ví dụ minh họa

Giả sử bạn sẽ nhận được 1.000 USD vào cuối mỗi năm trong 10 năm, và lãi suất chiết khấu là 5% mỗi năm. Khi đó \(r = 0{,}05\) và \(n = 10\). Hệ số dòng tiền đều là $$\dfrac{1 - 1{,}05^{-10}}{0{,}05} \approx 7{,}7217.$$ Nhân với 1.000 USD ta được giá trị hiện tại khoảng 7.721,73 USD. Mặc dù tổng cộng bạn nhận được 10.000 USD, nhưng giá trị của nó ở thời điểm hôm nay chỉ là 7.721,73 USD.

Câu hỏi thường gặp

Dòng tiền đều thông thường khác gì dòng tiền đều đầu kỳ? Công cụ này dùng dòng tiền đều thông thường (thanh toán vào cuối kỳ). Dòng tiền đều đầu kỳ (annuity due — thanh toán vào đầu kỳ) có giá trị lớn hơn \((1 + r)\) lần.

Nên dùng lãi suất nào? Hãy dùng lãi suất mỗi kỳ tương ứng với tần suất thanh toán của bạn — chia lãi suất năm cho 12 nếu thanh toán theo tháng.

Vì sao PV nhỏ hơn tổng các khoản thanh toán? Vì tiền trong tương lai bị chiết khấu; khoảng chênh lệch chính là cái giá của việc phải chờ đợi, được hiển thị là "Lãi" trong phần kết quả.