Vay chỉ trả lãi là gì?

Vay chỉ trả lãi (interest-only loan) là hình thức vay mà trong một khoảng thời gian nhất định, bạn chỉ phải trả phần lãi phát sinh mỗi tháng, chứ chưa phải trả bất kỳ đồng vốn gốc nào. Vì không làm giảm dư nợ gốc, nên khoản trả hàng tháng của bạn sẽ thấp hơn so với khoản vay trả góp đều (vừa trả gốc vừa trả lãi) — nhưng toàn bộ tiền gốc vẫn phải hoàn trả đầy đủ khi kết thúc giai đoạn chỉ trả lãi. Loại vay này khá phổ biến ở một số nước với các khoản vay thế chấp mua nhà, vay xây dựng và vay bắc cầu (bridge loan). Tại Việt Nam, hình thức trả nợ tương tự thường xuất hiện trong giai đoạn ân hạn gốc của một số khoản vay ngân hàng, vì vậy bạn nên đối chiếu với điều khoản cụ thể trong hợp đồng tín dụng của mình.

Cách sử dụng công cụ này

Bạn chỉ cần nhập số tiền vay (tức tiền gốc) và lãi suất năm dưới dạng phần trăm. Công cụ sẽ lập tức hiển thị khoản trả lãi hàng tháng cùng tổng số tiền lãi bạn phải trả trong cả một năm. Phép tính này không bao gồm phần trả gốc, nên dư nợ sẽ không hề giảm chừng nào bạn chỉ trả phần lãi này.

Giải thích công thức

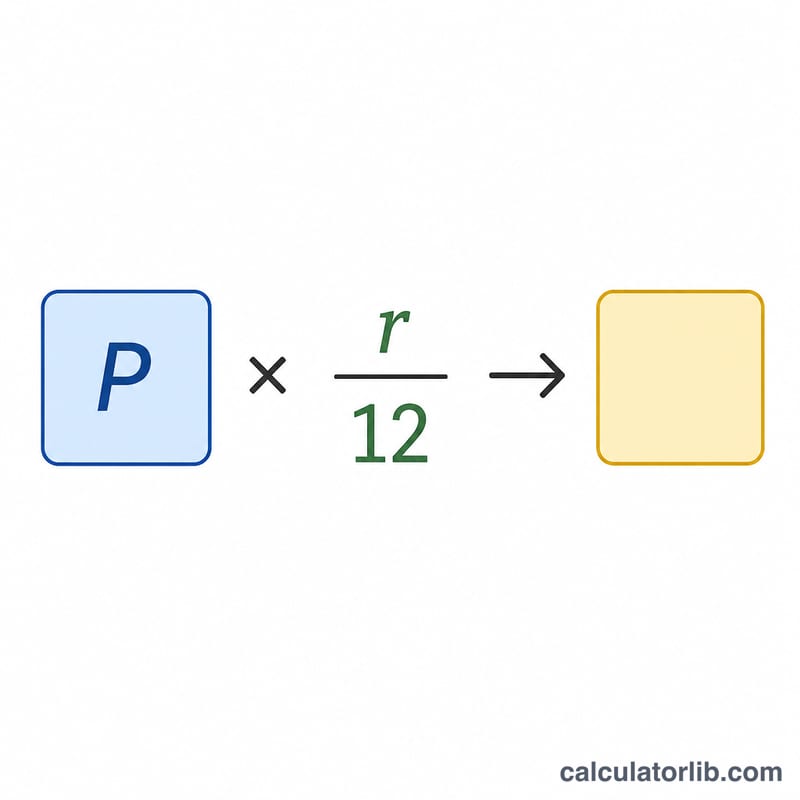

Khoản trả lãi hàng tháng bằng tiền gốc nhân với lãi suất tháng. Lãi suất tháng được tính bằng lãi suất năm chia cho 12. Viết dưới dạng công thức:

$$\text{Khoản trả} = \text{Tiền gốc} \times \frac{\text{lãi suất năm}}{12}$$trong đó lãi suất năm được biểu diễn dưới dạng số thập phân (ví dụ \(6\% = 0{,}06\)). Nhân khoản trả hàng tháng với 12 sẽ ra tổng tiền lãi trong cả năm.

Ví dụ minh họa

Giả sử bạn vay 200.000 USD với lãi suất năm là 6%. Lãi suất tháng sẽ là \(0{,}06 \div 12 = 0{,}005\). Khoản trả lãi hàng tháng của bạn là

$$200{.}000 \times 0{,}005 = 1{.}000 \text{ USD}$$Trong một năm, tổng số tiền lãi là \(1{.}000 \times 12 = 12{.}000\) USD, trong khi toàn bộ 200.000 USD tiền gốc vẫn còn nguyên chưa trả.

Câu hỏi thường gặp

Dư nợ của tôi có giảm không? Không. Trong giai đoạn chỉ trả lãi, tiền gốc vẫn giữ nguyên vì không có phần nào trong khoản trả của bạn được dùng để giảm gốc.

Chuyện gì xảy ra khi hết giai đoạn chỉ trả lãi? Thông thường bạn sẽ phải hoàn trả tiền gốc, tái cấp vốn (refinance), hoặc bắt đầu trả các khoản cao hơn theo kiểu trả góp đều, tức là vừa trả gốc vừa trả lãi.

Vay chỉ trả lãi có rẻ hơn không? Khoản trả hàng tháng thấp hơn, nhưng xét tổng thể bạn lại trả nhiều lãi hơn, bởi vì trong suốt giai đoạn chỉ trả lãi bạn không hề giảm được dư nợ gốc.