利息のみ返済ローンとは?

利息のみ返済ローン(インタレストオンリー・ローン)とは、一定の期間中、毎月発生する利息だけを支払い、元金の返済は行わないローンのことです。元金残高が減らないため、元利均等返済のローンに比べて毎月の支払額は少なくて済みますが、利息のみ返済期間が終了した時点で元金は全額そのまま残ります。海外では一部の住宅ローン(モーゲージ)や建設資金融資、つなぎ融資などで広く利用されている仕組みです。なお日本では一般的な住宅ローンの返済方式とは異なるため、利用を検討する際は金融機関ごとの条件をよく確認してください。

この計算ツールの使い方

借入金額(元金)と年利(パーセント)を入力してください。利息のみの毎月の支払額に加え、1年間に支払う利息の合計額が瞬時に表示されます。元金の返済は含まれていないため、この支払いを続けている間は残高が一切減らない点にご注意ください。

計算式の解説

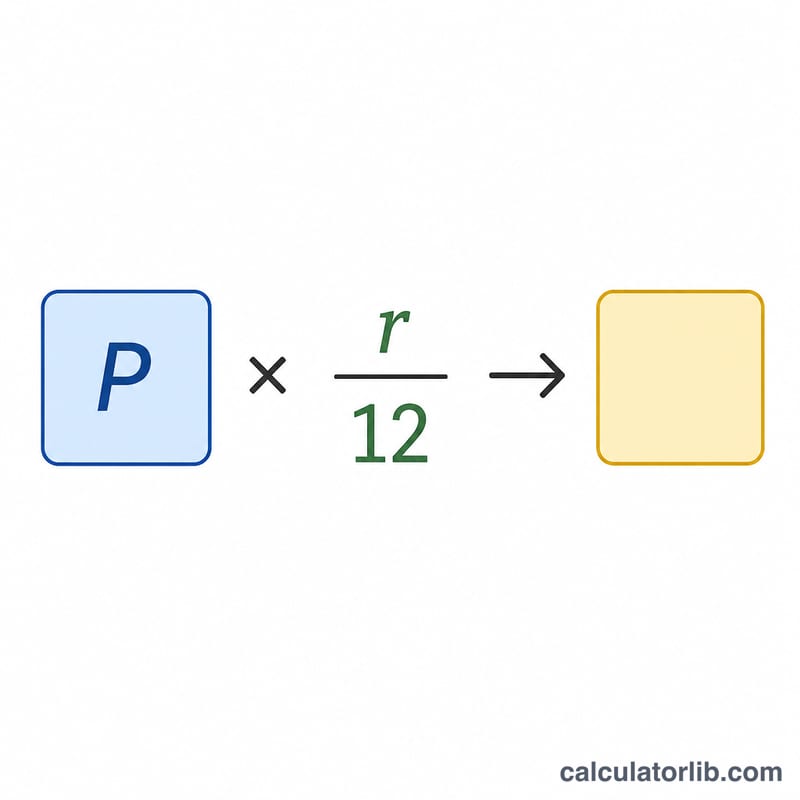

利息のみの毎月の支払額は、元金に月利を掛けて求めます。月利は年利を12で割った値です。式で表すと次のようになります:$$\text{支払額} = \text{元金} \times \left( \frac{\text{年利}}{12} \right)$$。ここで年利は小数で表します(例:\(6\% = 0.06\))。この毎月の支払額に12を掛ければ、1年間の利息額が算出できます。

計算例

たとえば、年利6%で200,000ドルを借り入れたとします。月利は \(0.06 \div 12 = 0.005\) です。利息のみの毎月の支払額は \(200{,}000 \times 0.005 = \) 1,000ドルとなります。1年間では \(1{,}000 \times 12 = 12{,}000\) ドルの利息を支払う計算になり、元金の200,000ドルは依然として全額残ったままです。

よくある質問(FAQ)

残高は減りますか? いいえ。利息のみ返済期間中は、支払額が元金に充当されないため、元金残高は変わりません。

利息のみ返済期間が終わったらどうなりますか? 通常は、元金を一括返済するか、借り換え(リファイナンス)を行うか、あるいは元金を含むより高い元利返済へ切り替えることになります。

利息のみ返済ローンはお得ですか? 毎月の支払額は少なくなりますが、利息のみ返済期間中は残高が減らないため、トータルで支払う利息は多くなります。