¿Qué es un préstamo de solo intereses?

Un préstamo de solo intereses es aquel en el que, durante un periodo determinado, únicamente pagas los intereses que se generan cada mes y nada del capital. Como no reduces el saldo pendiente, tu cuota mensual resulta más baja que la de un préstamo con amortización completa, pero el capital sigue debiéndose íntegro al finalizar el periodo de solo intereses. Este tipo de financiación es habitual en ciertas hipotecas, en la financiación de obra nueva y en los préstamos puente. Ten en cuenta que las condiciones y la regulación varían según el país.

Cómo usar esta calculadora

Introduce el importe del préstamo (el capital) y el tipo de interés anual en porcentaje. La calculadora te muestra al instante tu cuota mensual de solo intereses y el total de intereses que pagarías a lo largo de un año completo. No incluye amortización de capital, por lo que el saldo nunca baja mientras realizas únicamente estos pagos.

La fórmula explicada

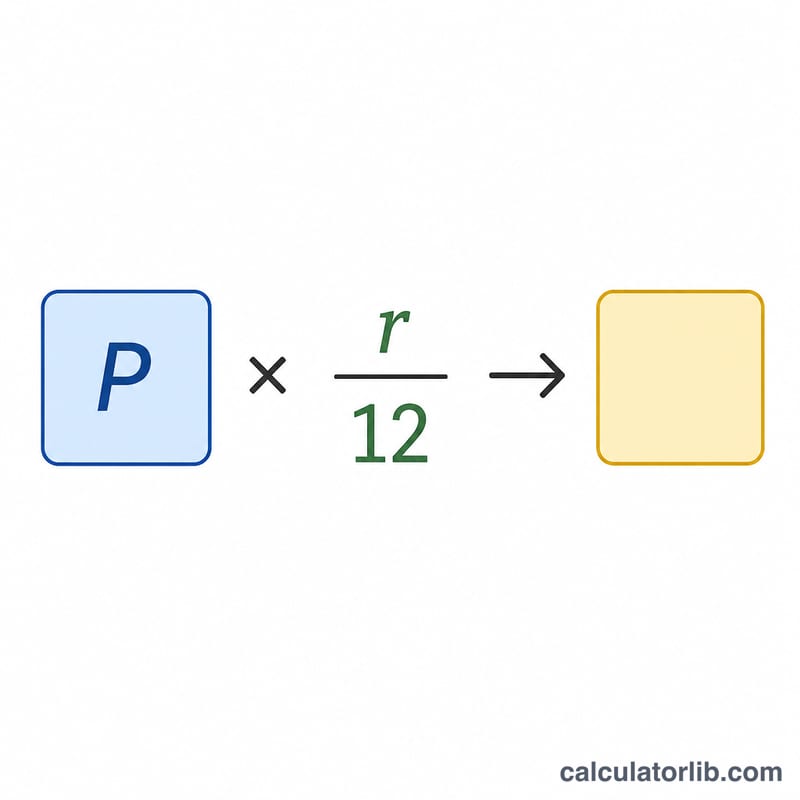

La cuota mensual de solo intereses es el capital multiplicado por el tipo de interés mensual. El tipo mensual es el tipo anual dividido entre 12. En fórmula: $$\text{Cuota} = \text{Capital} \times \left(\frac{\text{tipoAnual}}{12}\right)$$, donde el tipoAnual se expresa en decimal (por ejemplo, \(6\,\% = 0{,}06\)). Si multiplicas la cuota mensual por 12, obtienes el coste anual en intereses.

Ejemplo práctico

Imagina que pides prestados 200.000 $ a un tipo de interés anual del 6 %. El tipo mensual es \(0{,}06 \div 12 = 0{,}005\). Tu cuota mensual de solo intereses es $$200.000 \times 0{,}005 = 1.000\ \$$$ En un año eso suma \(1.000 \times 12 = 12.000\ \$\) en intereses, y los 200.000 $ de capital siguen pendientes en su totalidad.

Preguntas frecuentes

¿Baja mi saldo? No. Durante el periodo de solo intereses el capital se mantiene igual, porque ninguna parte de tu cuota se destina a amortizarlo.

¿Qué ocurre cuando termina el periodo de solo intereses? Por lo general, tendrás que devolver el capital, refinanciar o empezar a pagar cuotas amortizadas más altas que ya incluyen el capital.

¿Es más barato un préstamo de solo intereses? La cuota mensual es más baja, pero a la larga pagas más intereses, porque nunca reduces el saldo durante el periodo de solo intereses.