什麼是純利息貸款?

純利息貸款(Interest-Only Loan)是指在一段約定期間內,借款人每月只償還當月累積的利息,完全不償還本金。由於本金餘額並未減少,每月還款金額會比一般本息攤還的貸款來得低;但相對地,到了純利息期間結束時,全額本金仍須一次清償。這類貸款常見於部分房屋貸款、建築融資以及過橋貸款(Bridge Loan)等情境。值得注意的是,純利息貸款在歐美市場較為普遍,台灣的房貸多採本息或本金攤還,部分銀行雖提供「寬限期」(期間僅繳息不還本),但條件與規定不盡相同,使用前請先確認自身的貸款條款。

如何使用本計算器

輸入您的貸款金額(本金)與年利率(以百分比表示),計算器會立即顯示每月的純利息還款金額,以及一整年下來總共要支付的利息。由於計算中不含任何本金攤還,因此在您只繳這筆款項的期間,貸款餘額始終維持不變。

公式解析

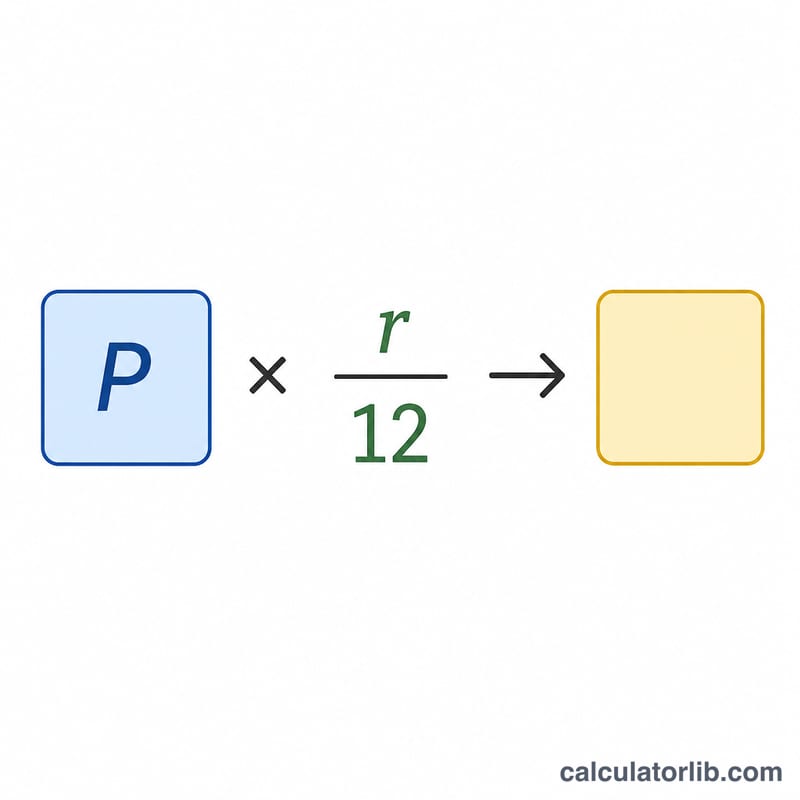

每月純利息還款金額,等於本金乘以月利率,而月利率就是年利率除以 12。以公式表示:

$$\text{月付金} = \text{本金} \times \left( \frac{\text{年利率}}{12} \right)$$其中年利率須以小數表示(例如 \(6\% = 0.06\))。將每月還款金額乘以 12,即可得到全年的利息成本。

Advertisement

實際範例

假設您借款 $200,000,年利率為 6%。月利率為 \(0.06 \div 12 = 0.005\),因此每月的純利息還款金額為

$$200{,}000 \times 0.005 = \$1{,}000$$一整年下來合計 \(1{,}000 \times 12 = \$12{,}000\) 的利息,而 $200,000 的本金則仍然全額未還。

常見問題

我的貸款餘額會減少嗎?不會。在純利息期間,由於還款金額中沒有任何一部分用於償還本金,因此本金餘額維持不變。

純利息期間結束後會怎樣?屆時您通常必須一次清償本金、辦理轉貸(再融資),或開始繳納包含本金在內、金額較高的本息攤還款項。

純利息貸款比較划算嗎?每月還款金額確實較低,但由於在純利息期間從未減少本金,整體而言您支付的利息總額反而會更多。