ما هو القرض بنظام الفائدة فقط؟

القرض بنظام الفائدة فقط هو قرض تسدّد فيه خلال فترة محددة الفائدة المستحقة كل شهر فقط، دون أن تُسدّد أي جزء من أصل المبلغ. وبما أنك لا تُخفّض الرصيد المتبقّي، تكون دفعتك الشهرية أقل ممّا لو كان القرض ذا سداد كامل (إطفاء)، غير أن أصل المبلغ يبقى مستحقًّا بالكامل عند نهاية فترة الفائدة فقط. وتنتشر هذه القروض في بعض أنواع التمويل العقاري، وتمويل البناء، والقروض الانتقالية (الجسرية).

كيف تستخدم هذه الحاسبة

أدخل مبلغ القرض (أصل المبلغ) ونسبة الفائدة السنوية كنسبة مئوية. تعرض لك الحاسبة فورًا دفعتك الشهرية بنظام الفائدة فقط، إضافة إلى إجمالي الفائدة التي ستدفعها على مدى سنة كاملة. ولا يتضمّن الحساب أي سداد لأصل المبلغ، لذلك يبقى الرصيد ثابتًا ما دمت تسدّد هذه الدفعات فقط.

شرح المعادلة

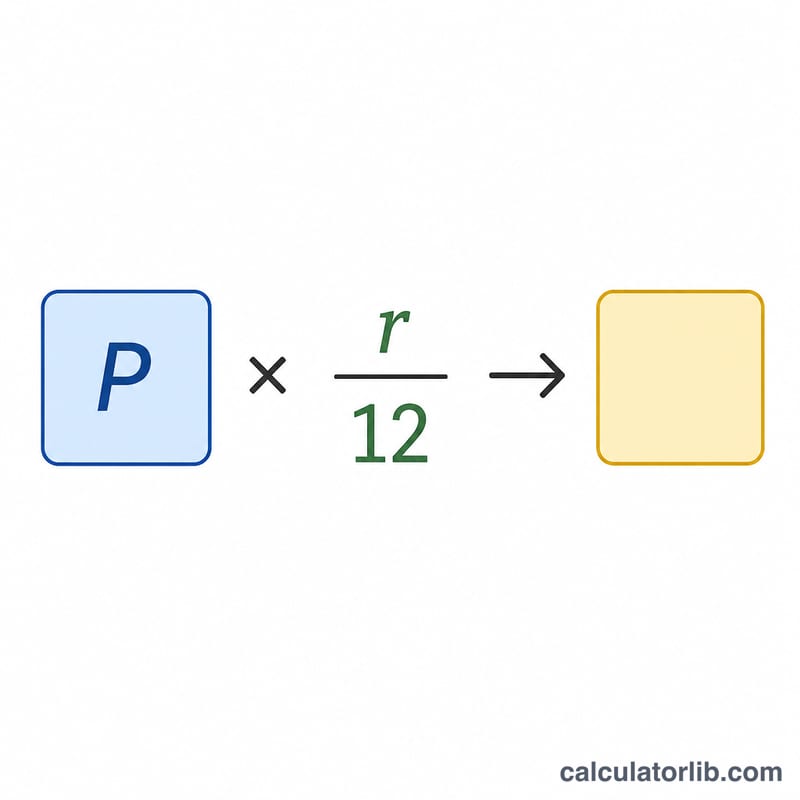

الدفعة الشهرية بنظام الفائدة فقط هي حاصل ضرب أصل المبلغ في نسبة الفائدة الشهرية. وتُحسب النسبة الشهرية بقسمة النسبة السنوية على 12. وبالرموز: $$\text{الدفعة} = \text{أصل المبلغ} \times \left(\frac{\text{النسبة السنوية}}{12}\right)$$ حيث تُعبَّر النسبة السنوية بصيغة عشرية (مثلًا \(6\% = 0.06\)). وبضرب الدفعة الشهرية في 12 تحصل على تكلفة الفائدة السنوية.

مثال تطبيقي

لنفترض أنك اقترضت 200,000 دولار بنسبة فائدة سنوية قدرها 6%. تكون النسبة الشهرية \(0.06 \div 12 = 0.005\). وبذلك تبلغ دفعتك الشهرية بنظام الفائدة فقط $$200{,}000 \times 0.005 = 1{,}000 \text{ دولار}$$ وعلى مدى سنة يكون المجموع \(1{,}000 \times 12 = 12{,}000\) دولار فوائد، مع بقاء كامل أصل المبلغ البالغ 200,000 دولار مستحقًّا.

الأسئلة الشائعة

هل ينخفض رصيدي؟ لا. خلال فترة الفائدة فقط يبقى أصل المبلغ كما هو، لأن أيًّا من دفعتك لا يُخصَّص لسداده.

ماذا يحدث عند انتهاء فترة الفائدة فقط؟ عادةً ما يتعيّن عليك سداد أصل المبلغ، أو إعادة تمويل القرض، أو البدء بدفعات إطفاء أعلى تشمل أصل المبلغ.

هل القرض بنظام الفائدة فقط أرخص؟ الدفعة الشهرية أقل، لكنك تدفع فائدة أكبر في المجمل لأنك لا تُخفّض الرصيد طوال فترة الفائدة فقط.