ما هي حاسبة بلاك-شولز؟

يُعد نموذج بلاك-شولز حجر الأساس في تسعير الخيارات الحديث. فهو يقدّر القيمة العادلة النظرية لخيارات الشراء والبيع من النمط الأوروبي — أي تلك التي لا يمكن تنفيذها إلا في تاريخ الاستحقاق — مع افتراض عدم وجود توزيعات أرباح. تأخذ هذه الحاسبة خمسة مدخلات وتُرجع لك على الفور سعر خيار الشراء وسعر خيار البيع إلى جانب العاملين الوسيطين \(d_1\) و\(d_2\).

كيفية الاستخدام

أدخل السعر الفوري الحالي (S) للأصل محل العقد، وسعر التنفيذ (K) للخيار، والمدة المتبقية حتى الاستحقاق بالسنوات (مثلاً 0.5 لمدة ستة أشهر)، وسعر الفائدة الخالي من المخاطر السنوي كنسبة مئوية، والتقلب السنوي كنسبة مئوية. تقوم الحاسبة بتحويل النسب المئوية إلى قيم عشرية داخلياً وتحسب نوعي الخيارين معاً في الحال.

شرح المعادلة

يبدأ النموذج بحساب كميتين معياريتين:

$$d_1 = \dfrac{\ln\!\left(\frac{S}{K}\right) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$ $$d_2 = d_1 - \sigma\sqrt{T}$$

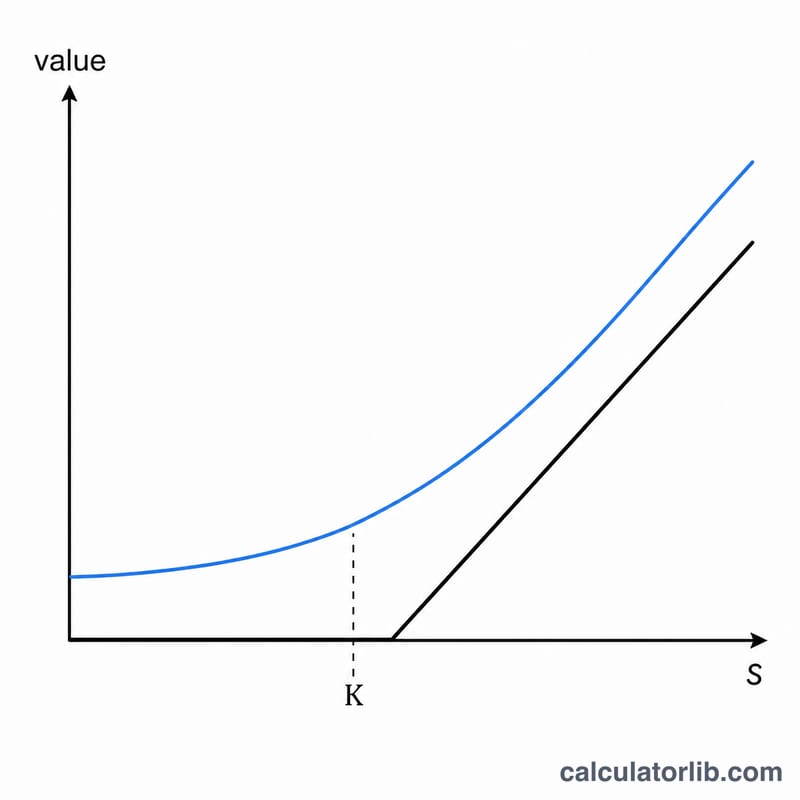

بعد ذلك تكون قيمة خيار الشراء $$C = S\,N(d_1) - K\,e^{-rT}\,N(d_2)$$ حيث \(N(\cdot)\) هي دالة التوزيع الطبيعي المعياري التراكمي. أما قيمة خيار البيع فتنبثق من تكافؤ خيار الشراء والبيع: $$P = K\,e^{-rT}\,N(-d_2) - S\,N(-d_1)$$ وهنا يقوم العامل \(e^{-rT}\) بخصم سعر التنفيذ إلى قيمته الحالية، بينما يمثّل \(N(d_1)\) و\(N(d_2)\) احتمالات معدّلة بحسب المخاطر مرتبطة بانتهاء الخيار وهو «داخل النطاق المربح».

مثال تطبيقي

لنفترض أن \(S = 100\)، و\(K = 100\)، و\(T = \) سنة واحدة، و\(r = 5\%\)، و\(\sigma = 20\%\). عندئذٍ يكون \(\sigma\sqrt{T} = 0.20\)، و\(d_1 = (0 + (0.05 + 0.02))/0.20 = 0.35\)، و\(d_2 = 0.15\). وبما أن \(N(0.35) \approx 0.6368\) و\(N(0.15) \approx 0.5596\)، فإن سعر خيار الشراء \(\approx 100\cdot 0.6368 - 95.123\cdot 0.5596 \approx 10.45\). أما سعر خيار البيع فيبلغ \(\approx 5.57\).

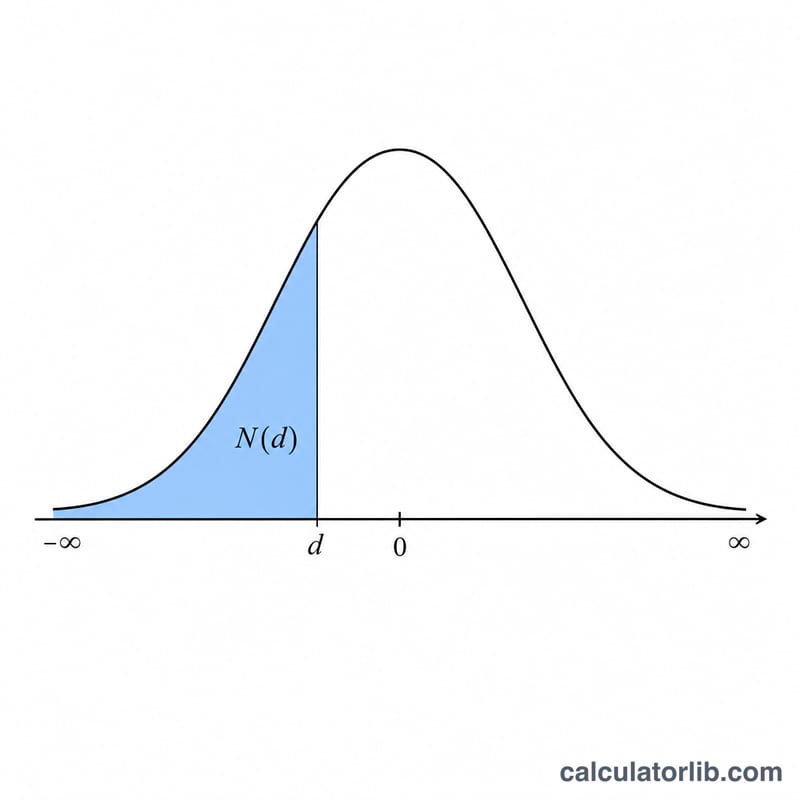

جدول مرجعي لدالة التوزيع الطبيعي القياسي N(d)

تتطلب صيغة بلاك شولز \(N(d_1)\) و \(N(d_2)\)، وهي دالة التوزيع الطبيعي القياسي التراكمي — الاحتمالية بأن المتغير العشوائي الموزع بشكل طبيعي قياسي يكون أقل من أو يساوي \(d\). يسرد الجدول أدناه \(N(d)\) لـ \(d\) من \(-3.0\) إلى \(3.0\) بخطوات من \(0.1\).

| d | N(d) | d | N(d) |

|---|---|---|---|

| -3.0 | 0.0013 | 0.1 | 0.5398 |

| -2.9 | 0.0019 | 0.2 | 0.5793 |

| -2.8 | 0.0026 | 0.3 | 0.6179 |

| -2.7 | 0.0035 | 0.4 | 0.6554 |

| -2.6 | 0.0047 | 0.5 | 0.6915 |

| -2.5 | 0.0062 | 0.6 | 0.7257 |

| -2.4 | 0.0082 | 0.7 | 0.7580 |

| -2.3 | 0.0107 | 0.8 | 0.7881 |

| -2.2 | 0.0139 | 0.9 | 0.8159 |

| -2.1 | 0.0179 | 1.0 | 0.8413 |

| -2.0 | 0.0228 | 1.1 | 0.8643 |

| -1.9 | 0.0287 | 1.2 | 0.8849 |

| -1.8 | 0.0359 | 1.3 | 0.9032 |

| -1.7 | 0.0446 | 1.4 | 0.9192 |

| -1.6 | 0.0548 | 1.5 | 0.9332 |

| -1.5 | 0.0668 | 1.6 | 0.9452 |

| -1.4 | 0.0808 | 1.7 | 0.9554 |

| -1.3 | 0.0968 | 1.8 | 0.9641 |

| -1.2 | 0.1151 | 1.9 | 0.9713 |

| -1.1 | 0.1357 | 2.0 | 0.9772 |

| -1.0 | 0.1587 | 2.1 | 0.9821 |

| -0.9 | 0.1841 | 2.2 | 0.9861 |

| -0.8 | 0.2119 | 2.3 | 0.9893 |

| -0.7 | 0.2420 | 2.4 | 0.9918 |

| -0.6 | 0.2743 | 2.5 | 0.9938 |

| -0.5 | 0.3085 | 2.6 | 0.9953 |

| -0.4 | 0.3446 | 2.7 | 0.9965 |

| -0.3 | 0.3821 | 2.8 | 0.9974 |

| -0.2 | 0.4207 | 2.9 | 0.9981 |

| -0.1 | 0.4602 | 3.0 | 0.9987 |

| 0.0 | 0.5000 |

ملاحظة التماثل: التوزيع الطبيعي القياسي متماثل حول الصفر، لذا \(N(-d) = 1 - N(d)\). على سبيل المثال، \(N(-1.0) = 1 - N(1.0) = 1 - 0.8413 = 0.1587\). وهذا يسمح لك بقراءة أي متغير سالب من الجانب الموجب من الجدول.

المصطلحات والمتغيرات الرئيسية

- سعر السوق (S)

- السعر الحالي للأصل الأساسي في السوق، بوحدات عملة لكل سهم (مثل الدولار). نقطة الانطلاق لتقييم الخيار.

- سعر الممارسة (K)

- السعر الثابت الذي يمكن لحامل الخيار شراء (خيار شراء) أو بيع (خيار بيع) الأصل الأساسي عند انتهاء الخيار، بنفس وحدات العملة كـ S.

- الوقت حتى انتهاء الصلاحية (T)

- العمر المتبقي للخيار، معبراً عنه بالسنوات (مثل 6 أشهر = 0.5، 90 يوماً ≈ 0.2466). يسعّر بلاك شولز الخيارات الأوروبية التي يمكن ممارستها فقط عند انتهاء الصلاحية.

- معدل خالي من المخاطر (r)

- معدل الفائدة السنوي المركب بشكل مستمر على استثمار خالٍ من المخاطر على مدى عمر الخيار، كعدد عشري (5% = 0.05). يتم إدخاله كنسبة مئوية في الآلة الحاسبة والقسمة على 100.

- التذبذب (σ)

- الانحراف المعياري السنوي للعوائد المركبة بشكل مستمر للأصل الأساسي، كعدد عشري (20% = 0.20). يرفع التذبذب الأعلى قيم كل من الخيارات الشرائية والبيعية.

- d1

- حد وسيط بلا أبعاد، \(d_1 = \dfrac{\ln(S/K) + (r + \sigma^2/2)T}{\sigma\sqrt{T}}\). يتغذى إلى حد \(N(d_1)\) ويساوي دلتا الخيار الشرائي.

- d2

- \(d_2 = d_1 - \sigma\sqrt{T}\)، بلا أبعاد أيضاً. \(N(d_2)\) هي احتمالية محايدة للمخاطر بأن ينتهي الخيار الشرائي في المال.

- N(d) — التراكمي العادي

- دالة التوزيع الطبيعي القياسي التراكمي: احتمالية أن يكون المتغير الطبيعي على الأكثر \(d\). تعيد قيمة بين 0 و 1 (احتمالية، بلا وحدة).

- عامل الخصم (e-rT)

- عامل القيمة الحالية الذي يخصم سعر الممارسة المدفوع عند الانتهاء إلى اليوم بمعدل خالٍ من المخاطر مركب بشكل مستمر. بلا وحدة، بين 0 و 1.

كيف تؤثر المدخلات على السعر

تحتفظ الحالة الأساسية أدناه بأربعة مدخلات ثابتة وتختلف في كل مرة، بحيث يعزل كل قسم محرك واحد. الحالة الأساسية: سعر السوق \(S = 100\)، سعر الممارسة \(K = 100\) (في المال)، الوقت \(T = 1\) سنة، معدل خالٍ من المخاطر \(r = 5\%\)، التذبذب \(\sigma = 20\%\). بهذه القيم يستحق الخيار الشرائي حوالي 10.45 والخيار البيعي حوالي 5.57.

| المتغير المتغير | القيمة | سعر الخيار الشرائي | سعر الخيار البيعي |

|---|---|---|---|

| التذبذب σ | 10% | 6.80 | 1.92 |

| 20% (الأساسي) | 10.45 | 5.57 | |

| 40% | 18.02 | 13.14 | |

| الوقت حتى الانتهاء T | 0.25 سنة | 4.61 | 3.37 |

| 1 سنة (الأساسي) | 10.45 | 5.57 | |

| 2 سنة | 16.13 | 6.61 | |

| درجة الأموال (سعر السوق S) | 90 (خيار شراء خارج المال) | 5.09 | 10.21 |

| 100 (في المال، الأساسي) | 10.45 | 5.57 | |

| 110 (خيار شراء في المال) | 17.66 | 2.78 |

الأنماط المراد ملاحظتها: التذبذب الأعلى يرفع كل من الخيارات الشرائية والبيعية، حيث أن التشتت الأكبر يزيد من قيمة الاحتمال الإيجابي الاختياري بينما يتم تحديد الجانب السلبي عند الصفر. الوقت الأطول بشكل عام يرفع الخيار الشرائي (فرصة أكبر للانتهاء في المال بالإضافة إلى خصم أكبر على سعر الممارسة)؛ يرتفع الخيار البيعي مع الوقت أيضاً هنا، على الرغم من أن حساسيته الزمنية أضعف لأن خصم سعر الممارسة يعمل ضده. رفع سعر السوق يزيد الخيار الشرائي وينقص الخيار البيعي. تستخدم جميع الأرقام نفس النموذج والتقريب؛ الاختلافات الصغيرة عن الحساب المباشر يمكن أن تنشأ من التقريب الوسيط.

الأسئلة الشائعة

هل يأخذ هذا النموذج توزيعات الأرباح في الحسبان؟ لا — هذه هي النسخة الأساسية التي لا تتضمن التوزيعات. أما بالنسبة للأسهم التي توزّع أرباحاً، فيمكنك خصم القيمة الحالية للتوزيعات من السعر الفوري أو استخدام امتداد بلاك-شولز-ميرتون.

خيارات أوروبية أم أمريكية؟ يسعّر نموذج بلاك-شولز الخيارات الأوروبية. أما الخيارات الأمريكية (التي تتيح التنفيذ المبكر) فتتطلب نماذج عددية مثل النموذج ثنائي الحدّين، علماً بأن خيارات الشراء الأمريكية على الأسهم التي لا توزّع أرباحاً تساوي قيمتها نظيرتها الأوروبية.

لماذا تُدخل القيم كنسب مئوية؟ يُدخل سعر الفائدة والتقلب كنسب مئوية للتسهيل (مثلاً 20 بدلاً من 20%)، وتقوم الحاسبة بقسمتها على 100 تلقائياً.