ما هي حاسبة السعر الآجل؟

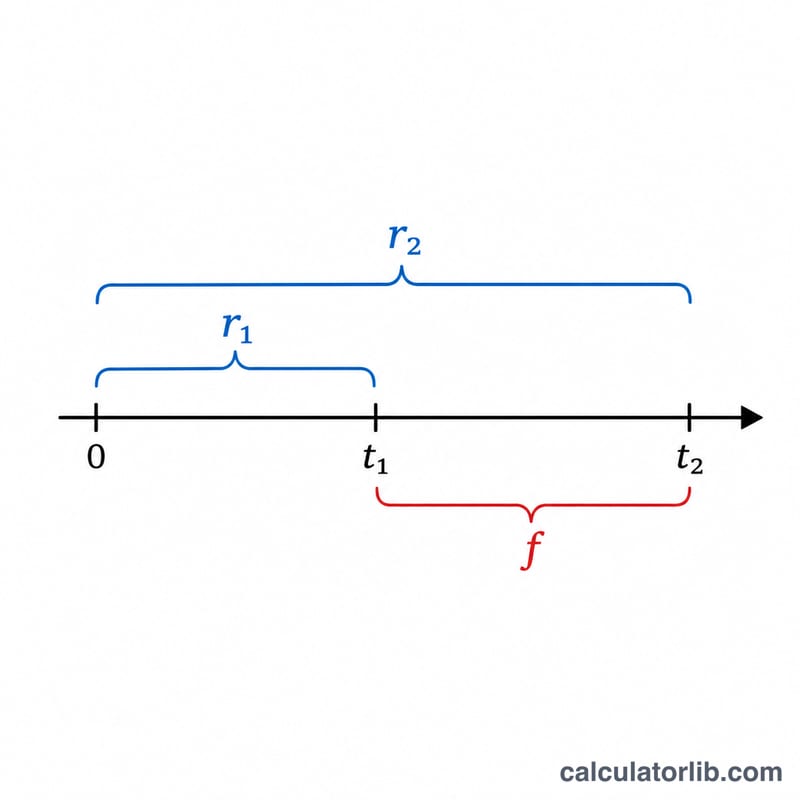

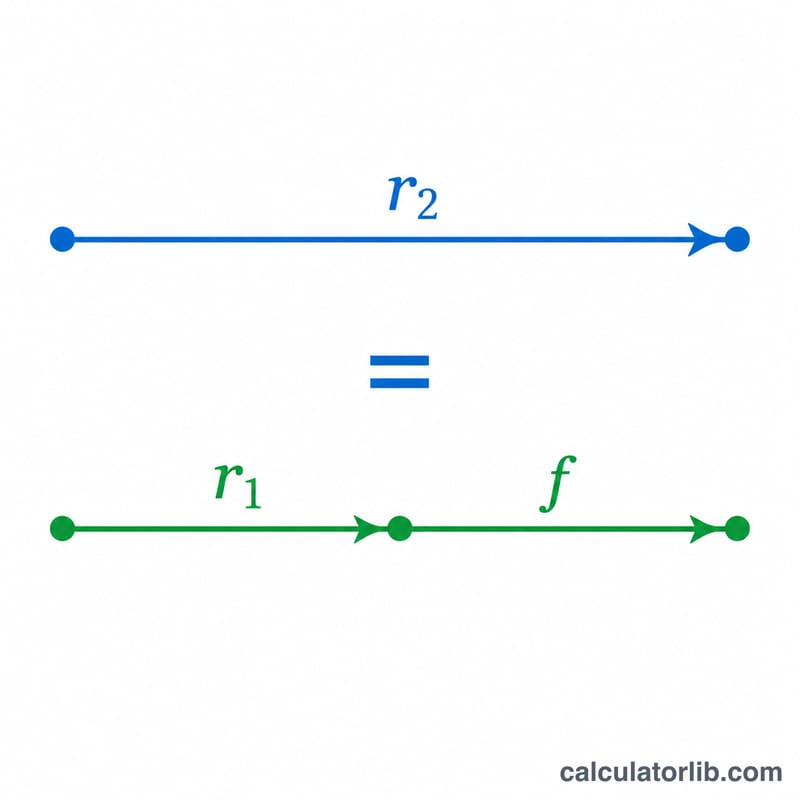

السعر الآجل هو معدل الفائدة الضمني المحدد اليوم لفترة مستقبلية، ويُشتق من الأسعار الفورية الحالية لآجال استحقاق مختلفة. وهو يجيب عن سؤال جوهري: «إذا كنت أعرف العائد على الاستثمار لمدة t1 من السنوات والعائد على الاستثمار لمدة t2، فما المعدل الضمني للفترة الواقعة بين t1 وt2؟» يقوم هذا المعدل على مبدأ عدم المراجحة، إذ يجب أن يحقق الاستثمار للفترة الأطول العائد نفسه الذي يحققه الاستثمار للفترة الأقصر ثم إعادة استثماره خلال الفترة الآجلة.

كيفية الاستخدام

أدخل السعرين الفوريين السنويين بصيغة النسبة المئوية (مثلًا اكتب 5 لتمثيل 5%)، إلى جانب أجل استحقاق كل منهما بالسنوات. يجب أن يكون الأجل الأطول t2 أكبر من الأجل الأقصر t1. تعرض الحاسبة بعد ذلك السعر الآجل المحوّل إلى أساس سنوي، والذي يغطي الفجوة الزمنية بين التاريخين.

شرح الصيغة

يُحسب السعر الآجل f على النحو التالي:

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$

يمثّل البسط نمو أموالك على مدى الفترة الطويلة كاملة، بينما يزيل المقام النمو الذي تحقق بالفعل خلال الفترة القصيرة، أما الأس الخارجي فيحوّل النمو المتبقي إلى أساس سنوي عبر النافذة الآجلة \(t_2 - t_1\).

مثال تطبيقي

لنفترض أن السعر الفوري لسنة واحدة هو 5% وأن السعر الفوري لسنتين هو 6%. عندها يكون $$f = \left( \frac{(1.06)^2}{(1.05)^1} \right)^{\frac{1}{1}} - 1 = \left( \frac{1.1236}{1.05} \right) - 1 = 1.070095 - 1 = 0.070095,$$ أي نحو 7.01%. وهذا هو السعر الضمني لمدة سنة واحدة، اعتبارًا من بعد سنة من الآن.

الأسئلة الشائعة

لماذا يكون السعر الآجل أعلى من الأسعار الفورية؟ عندما يميل منحنى العائد إلى الصعود، يتجاوز السعر الآجل كلا السعرين الفوريين؛ لأن الفترة اللاحقة يجب أن «تعوّض» انخفاض العوائد في الفترة المبكرة.

هل يجب أن تكون الأسعار بفائدة مركبة سنويًا؟ تفترض هذه الحاسبة وجود فائدة مركبة سنوية. أما في حالة الفائدة المركبة المستمرة، فتستخدم الصيغة الدوال الأسية لحاصل ضرب المعدل في الزمن بدلًا من ذلك.

هل يمكن أن تكون قيمة t1 صفرًا؟ نعم، فإذا كانت \(t_1 = 0\)، يساوي السعر الآجل ببساطة السعر الفوري عند t2 محوّلًا إلى أساس سنوي على مدى t2.