Что такое калькулятор форвардной ставки?

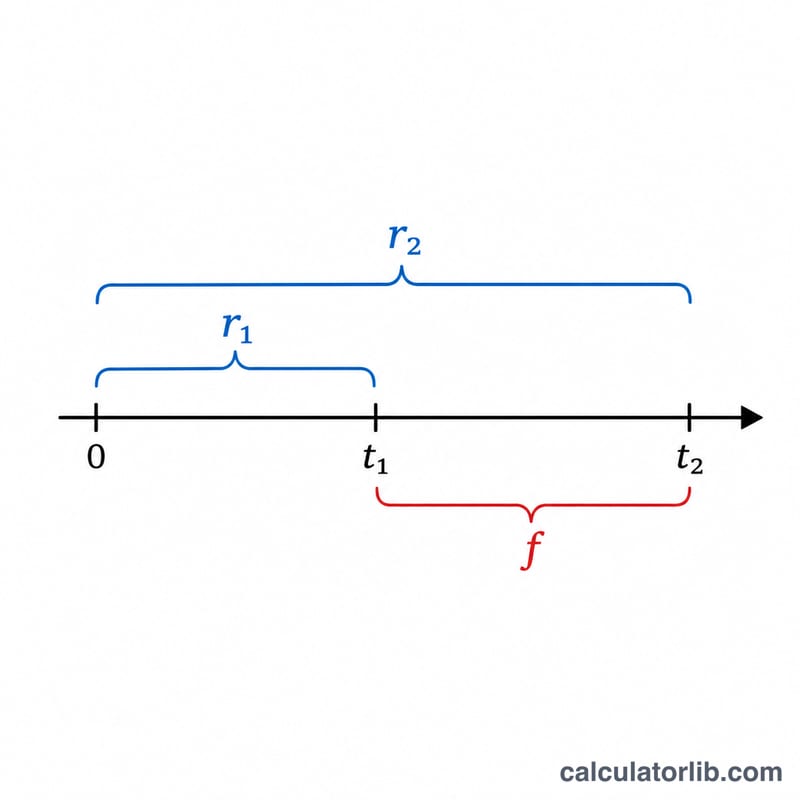

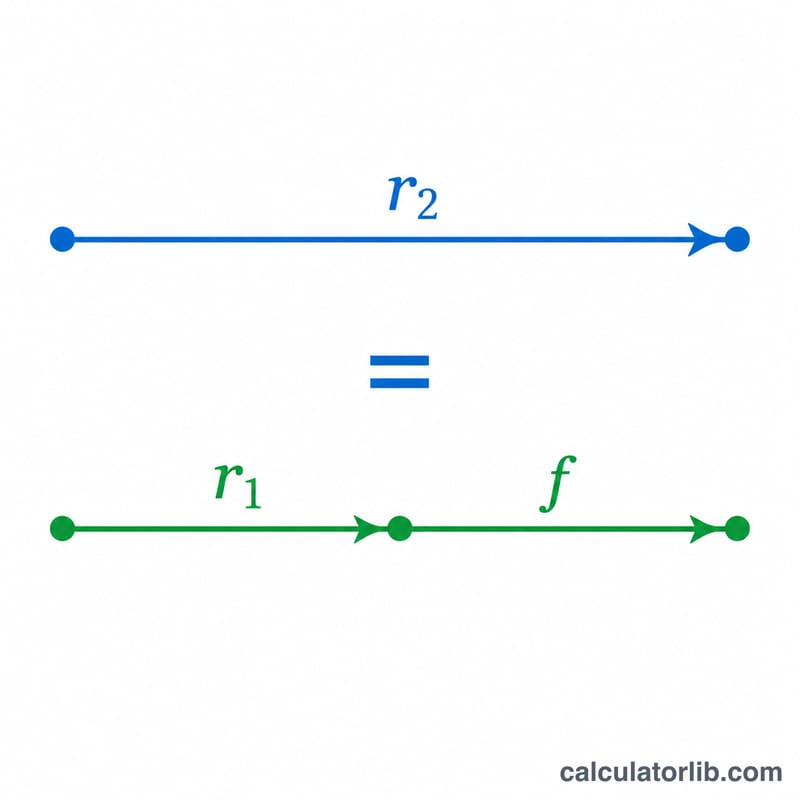

Форвардная ставка — это процентная ставка, которая подразумевается уже сегодня для будущего периода и выводится из текущих спот-ставок с разными сроками. Она отвечает на вопрос: «Если я знаю доходность вложений на t1 лет и на t2 лет, какая ставка подразумевается для промежутка между t1 и t2?» В основе расчёта лежит принцип отсутствия арбитража: вложение на более длинный срок должно приносить тот же результат, что и вложение на короткий срок с последующим реинвестированием на форвардный период.

Как пользоваться калькулятором

Введите две годовые спот-ставки в процентах (например, 5 для 5%), а также соответствующие сроки в годах. Более длинный срок t2 должен быть больше t1. Калькулятор вернёт годовую форвардную ставку, покрывающую промежуток между двумя датами.

Разбор формулы

Форвардная ставка f рассчитывается так:

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$

Числитель отражает рост вашего капитала за весь длинный период, знаменатель убирает прирост, уже полученный за короткий период, а внешняя степень приводит оставшийся рост к годовому виду на форвардном интервале \((t_2 - t_1)\).

Пример расчёта

Допустим, годовая спот-ставка равна 5%, а двухлетняя — 6%. Тогда $$f = \left( \frac{(1{,}06)^2}{(1{,}05)^1} \right)^{\frac{1}{1}} - 1 = \left( \frac{1{,}1236}{1{,}05} \right) - 1 = 1{,}070095 - 1 = 0{,}070095,$$ то есть около 7,01%. Это подразумеваемая годовая ставка через год от сегодняшнего дня.

Частые вопросы

Почему форвардная ставка выше спот-ставок? Когда кривая доходности имеет восходящий наклон, форвардная ставка превышает обе спот-ставки, потому что более поздний период должен «компенсировать» более низкую доходность в начале.

Ставки обязательно должны начисляться ежегодно? Этот калькулятор предполагает годовое начисление процентов. При непрерывном начислении в формуле используются экспоненты от произведения ставки на время.

Может ли t1 быть равным нулю? Да. Если \(t_1 = 0\), форвардная ставка просто равна спот-ставке t2, приведённой к годовому виду за период t2.