Forward Faiz Hesaplayıcı Nedir?

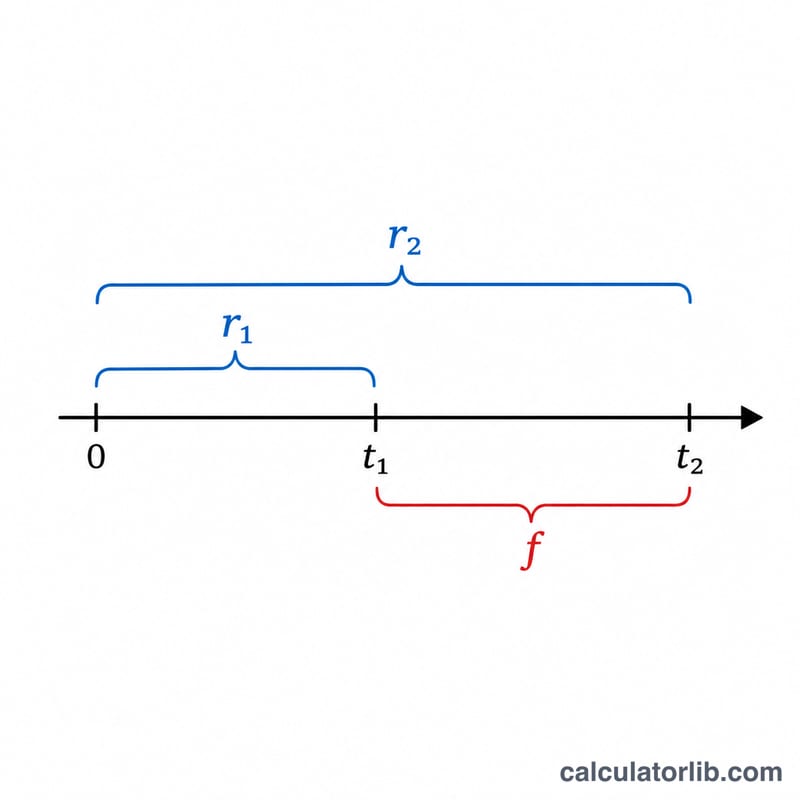

Forward faiz oranı, farklı vadelerdeki güncel spot oranlardan yola çıkarak gelecekteki bir dönem için bugünden ima edilen faiz oranıdır. Şu soruya yanıt verir: "t1 yıl ve t2 yıl boyunca yatırım yapmanın getirisini biliyorsam, t1 ile t2 arasındaki dönem için ima edilen oran nedir?" Bu oran arbitrajsızlık ilkesine dayanır — uzun dönem için yatırım yapmak, kısa dönem yatırım yapıp ardından forward döneme yeniden yatırmakla aynı getiriyi sağlamalıdır.

Nasıl Kullanılır?

İki yıllık spot oranını yüzde olarak girin (örneğin %5 için 5 yazın) ve her birinin yıl cinsinden vadesini ekleyin. Daha uzun vade olan t2, t1'den büyük olmalıdır. Hesaplayıcı, iki tarih arasındaki dönemi kapsayan yıllıklandırılmış forward oranını verir.

Formülün Açıklaması

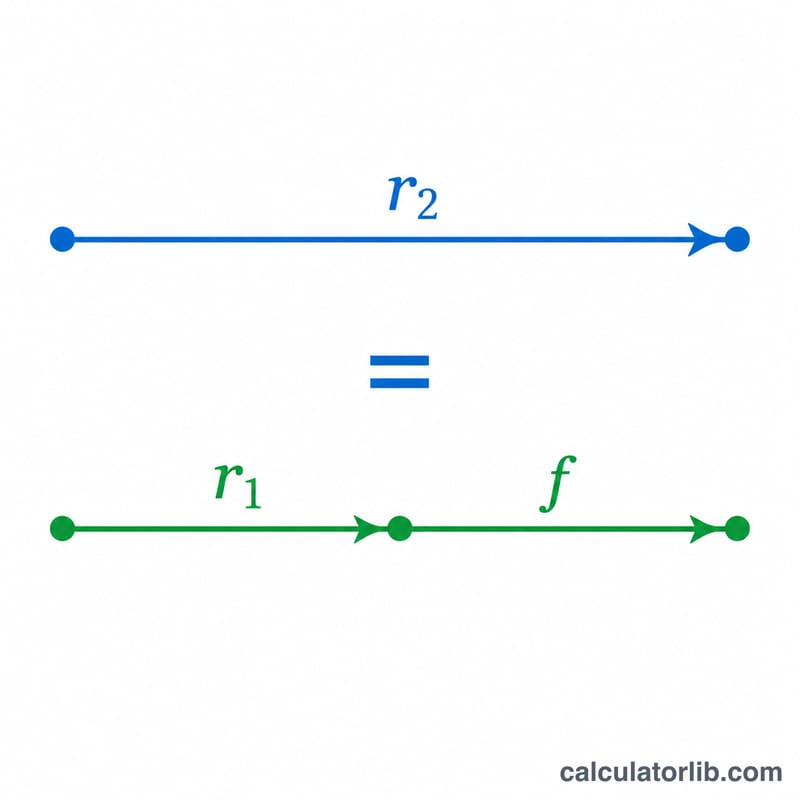

Forward oranı f şöyle hesaplanır:

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$

Pay, paranızın tüm uzun dönem boyunca büyümesini gösterir; payda, kısa dönemde zaten elde edilen büyümeyi çıkarır; dıştaki üs ise kalan büyümeyi forward penceresi \((t_2 - t_1)\) boyunca yıllıklandırır.

Örnek Hesaplama

Diyelim ki 1 yıllık spot oranı %5 ve 2 yıllık spot oranı %6 olsun. Bu durumda $$f = \left[ \frac{(1{,}06)^2}{(1{,}05)^1} \right]^{\frac{1}{1}} - 1 = \frac{1{,}1236}{1{,}05} - 1 = 1{,}070095 - 1 = 0{,}070095,$$ yani yaklaşık %7,01. Bu, bir yıl sonrası için ima edilen 1 yıllık orandır.

Sıkça Sorulan Sorular

Forward oranı neden spot oranlardan yüksek çıkıyor? Getiri eğrisi yukarı eğimli olduğunda, ileri dönem önceki düşük getirileri "telafi etmek" zorunda olduğundan forward oranı her iki spot orandan da yüksek olur.

Oranların yıllık bileşik faizle hesaplanması gerekir mi? Bu hesaplayıcı yıllık bileşik faiz varsayar. Sürekli bileşik faiz için formül, oran \(\times\) zamanın üstel fonksiyonlarını kullanır.

t1 sıfır olabilir mi? Evet — \(t_1 = 0\) ise forward oranı, t2 boyunca yıllıklandırılmış t2 spot oranına eşit olur.