¿Qué es la Calculadora de Tipo Forward?

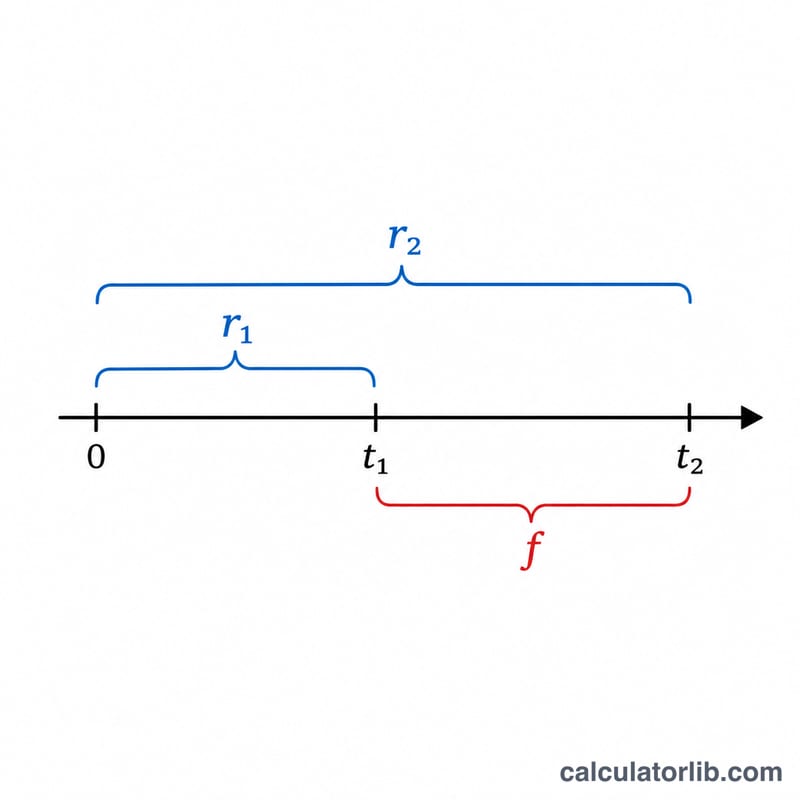

El tipo forward es el tipo de interés que el mercado implica hoy para un periodo futuro, deducido a partir de los tipos spot actuales con distintos vencimientos. Responde a una pregunta clave: «Si conozco la rentabilidad de invertir durante t1 años y durante t2 años, ¿qué tipo se deriva para el intervalo entre t1 y t2?». Este tipo se apoya en el principio de no arbitraje: invertir durante el periodo más largo debe rendir lo mismo que invertir a corto plazo y reinvertir después en el periodo forward.

Cómo usarla

Introduce los dos tipos spot anuales en porcentaje (por ejemplo, escribe 5 para un 5 %) junto con sus respectivos vencimientos en años. El vencimiento más largo, \(t_2\), debe ser mayor que \(t_1\). La calculadora te devuelve el tipo forward anualizado que cubre el intervalo entre ambas fechas.

La fórmula explicada

El tipo forward f se calcula así:

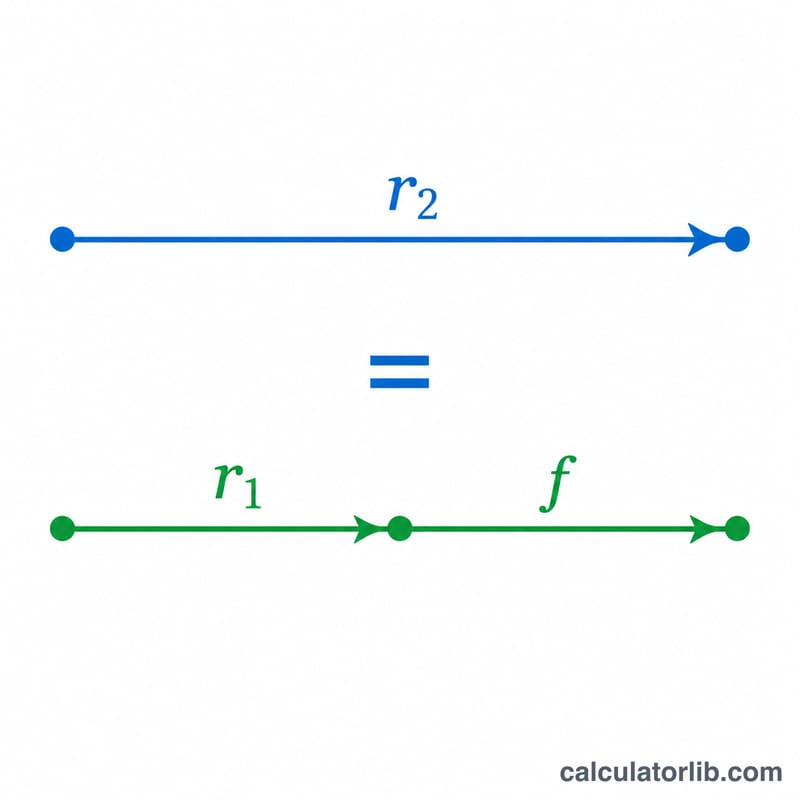

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$El numerador hace crecer tu dinero durante todo el periodo largo, el denominador elimina el crecimiento ya obtenido en el periodo corto y el exponente exterior anualiza el crecimiento restante a lo largo de la ventana forward (\(t_2 - t_1\)).

Ejemplo práctico

Supongamos que el tipo spot a 1 año es del 5 % y el tipo spot a 2 años es del 6 %. Entonces $$f = \left( \frac{(1{,}06)^2}{(1{,}05)^1} \right)^{\frac{1}{1}} - 1 = \left( \frac{1{,}1236}{1{,}05} \right) - 1 = 1{,}070095 - 1 = 0{,}070095,$$ es decir, alrededor del 7,01 %. Ese es el tipo implícito a 1 año dentro de un año.

Preguntas frecuentes

¿Por qué el tipo forward es más alto que los tipos spot? Cuando la curva de tipos tiene pendiente positiva, el tipo forward supera a ambos tipos spot porque el periodo posterior debe «compensar» las rentabilidades más bajas de la fase inicial.

¿Los tipos deben capitalizarse anualmente? Esta calculadora asume capitalización anual. Para capitalización continua la fórmula emplea exponenciales del tipo × tiempo en lugar de potencias.

¿Puede t1 ser cero? Sí. Si \(t_1 = 0\), el tipo forward coincide simplemente con el tipo spot a \(t_2\) anualizado durante \(t_2\).