¿Qué es la paridad put-call?

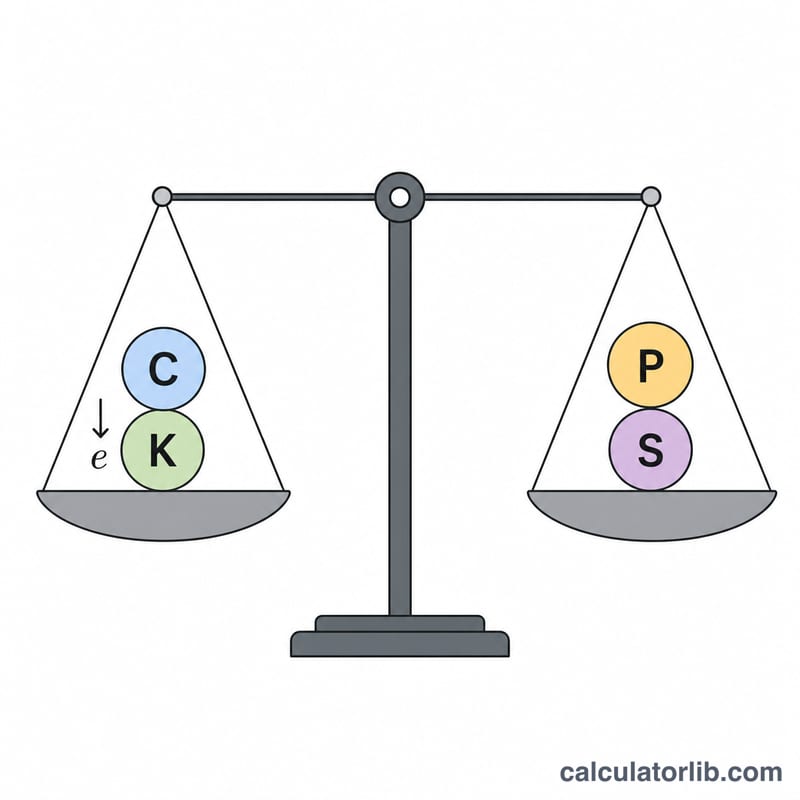

La paridad put-call es una relación fundamental de no arbitraje dentro de la valoración de opciones. Para las opciones europeas sobre una acción que no reparte dividendos, el precio de una call (C) y de una put (P) con el mismo strike (K) y el mismo vencimiento (T) están ligados por la igualdad: \(C + K\, e^{-rT} = P + S\), donde S es el precio actual de la acción y r es el tipo libre de riesgo con capitalización continua. Si esta igualdad se rompe, aparece una oportunidad de arbitraje sin riesgo.

Cómo usar esta calculadora

Elige qué variable quieres despejar —precio de la call, precio de la put, precio de la acción o precio de ejercicio— e introduce el resto de valores conocidos. El tipo libre de riesgo se indica como porcentaje anual (por ejemplo, 5 para un 5 %) y el tiempo hasta el vencimiento en años (0,5 = seis meses). La calculadora reordena la identidad de paridad y devuelve el valor que falta, junto con el valor presente del strike (\(K\, e^{-rT}\)).

La fórmula al detalle

El término \(K\, e^{-rT}\) descuenta el strike a su valor presente mediante capitalización continua. La identidad expresa que mantener una call más el efectivo suficiente para comprar el strike al vencimiento (una «call fiduciaria») ofrece el mismo resultado que mantener una put junto con la acción (una «put protectora»). Al reordenarla obtenemos las fórmulas de despeje:

$$C = \text{P} + \text{S} - \text{K}\, e^{-\frac{\text{r}}{100}\,\text{T}}$$$$P = \text{C} + \text{K}\, e^{-\frac{\text{r}}{100}\,\text{T}} - \text{S}$$$$S = \text{C} + \text{K}\, e^{-\frac{\text{r}}{100}\,\text{T}} - \text{P}$$$$K = \frac{\text{P} + \text{S} - \text{C}}{e^{-\frac{\text{r}}{100}\,\text{T}}}$$

Ejemplo resuelto

Imagina que una put cuesta P = 7, la acción cotiza a S = 100, el strike es K = 100, el tipo es r = 5 % y T = 1 año. Entonces $$K\, e^{-rT} = 100 \times e^{-0{,}05} \approx 95{,}1229.$$ El precio justo de la call es $$C = 7 + 100 - 95{,}1229 \approx \mathbf{11{,}8771}.$$

Preguntas frecuentes

¿Sirve para opciones americanas? La paridad estricta solo se cumple en las opciones europeas. Las americanas pueden incluir una prima por ejercicio anticipado, lo que convierte la igualdad en una desigualdad.

¿Y los dividendos? Esta calculadora asume que no hay dividendos. Si se conocen los dividendos, sustituye S por S menos el valor presente de los dividendos.

¿Por qué se usa \(e^{-rT}\) y no \((1+r)\)? Porque se asume capitalización continua, la convención habitual en modelos de valoración de opciones como Black-Scholes. Usa \(1/(1+r)^{T}\) si prefieres una capitalización discreta.