¿Qué es una calculadora de payoff de opción call?

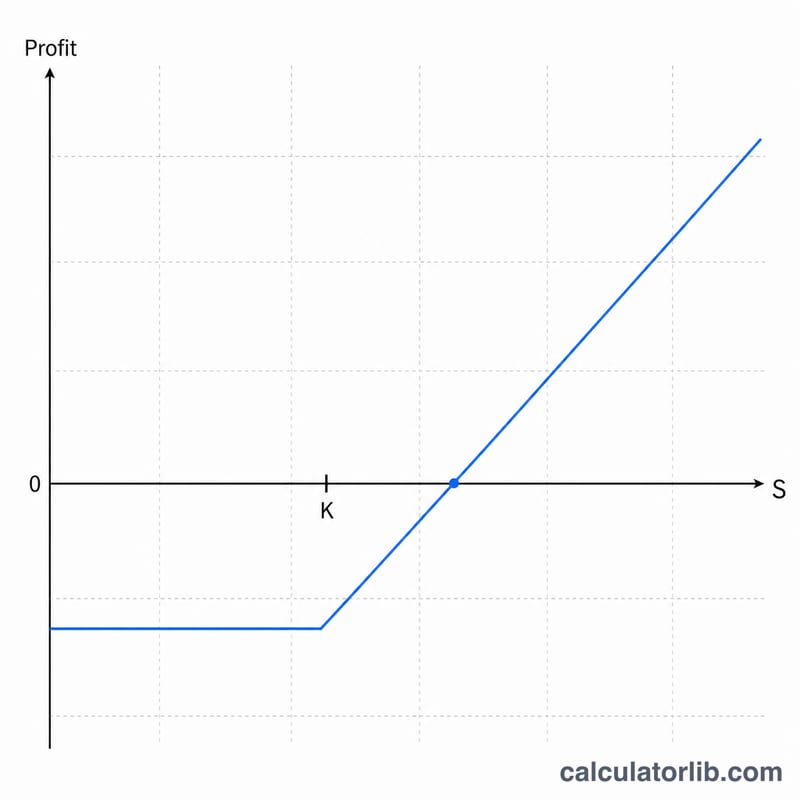

Una opción call otorga a su titular el derecho (pero no la obligación) de comprar un activo subyacente a un precio de ejercicio fijo (\(K\)), también llamado «strike», antes del vencimiento o en esa fecha. Esta calculadora muestra el payoff y el beneficio o pérdida de una posición call larga al vencimiento, partiendo del precio del subyacente (\(S\)), el precio de ejercicio y la prima que pagaste. Además, indica el precio de equilibrio y ajusta los resultados a varios contratos (cada contrato estándar de acciones cubre 100 títulos).

Cómo usarla

Introduce el precio del subyacente al vencimiento, el precio de ejercicio, la prima pagada por acción y el número de contratos. La calculadora te devuelve el payoff por acción (valor intrínseco), el beneficio por acción una vez descontada la prima, el beneficio o pérdida total de tu posición y el precio de equilibrio. Te resulta útil para comparar escenarios antes o después de abrir una operación.

La fórmula, paso a paso

El payoff de una call al vencimiento es su valor intrínseco:

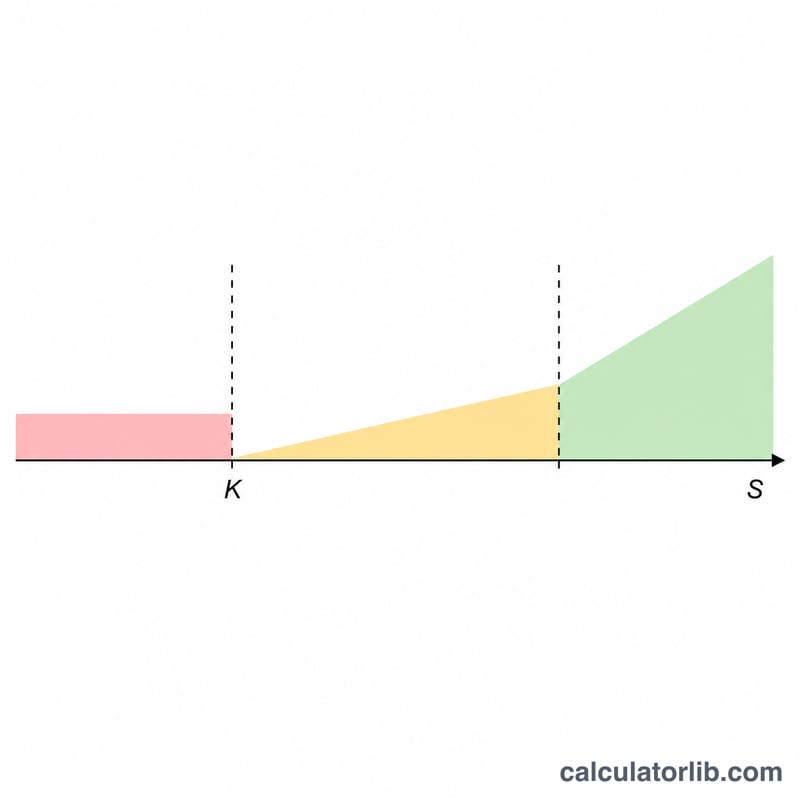

$$\text{Payoff} = \max(0,\ S - K)$$Si el subyacente termina por encima del strike, la opción vale \(S - K\); de lo contrario, expira sin valor (payoff de 0). El beneficio resta el coste inicial:

$$\text{Beneficio} = \max(0,\ S - K) - \text{Prima}$$El precio de equilibrio —el punto en el que el beneficio es cero— es simplemente \(K + \text{Prima}\). Los totales multiplican las cifras por acción por el número de acciones = contratos \(\times\) 100.

Ejemplo práctico

Imagina que compras 1 call con strike \(K = 100\) pagando una prima de 5 y que, al vencimiento, la acción cotiza a \(S = 110\). El payoff por acción \(= \max(0,\ 110 - 100) = 10\). El beneficio por acción \(= 10 - 5 = 5\). Con 100 acciones, el beneficio total \(= 5 \times 100 = 500\,\$\). El punto de equilibrio \(= 100 + 5 = 105\).

Preguntas frecuentes

¿Qué pasa si la acción termina por debajo del strike? La call expira sin valor, así que tu pérdida equivale a toda la prima pagada.

¿Incluye comisiones o valor temporal? No: muestra únicamente el payoff al vencimiento; las comisiones de negociación y el valor temporal previo al vencimiento quedan fuera del cálculo.

¿Cuál es la pérdida máxima? En una call larga, la pérdida máxima se limita a la prima pagada (Prima \(\times\) acciones).