¿Qué es la calculadora del AMT?

Esta calculadora se aplica al sistema tributario federal de Estados Unidos. El Impuesto Mínimo Alternativo (AMT, por sus siglas en inglés) es un impuesto paralelo diseñado para garantizar que los contribuyentes que reclaman grandes deducciones o partidas preferenciales paguen, aun así, una cantidad mínima de impuestos. Esta herramienta ofrece una estimación simplificada del AMT adicional que podrías deber por encima de tu impuesto regular. Sirve solo para planificar: los montos de exención, las reducciones progresivas (phase-outs) y los tramos de la tasa del AMT cambian cada año fiscal, así que confirma las cifras vigentes con el IRS o un asesor fiscal. Ten en cuenta que es una figura propia de EE. UU.; otros países tienen reglas distintas (o no aplican un impuesto equivalente).

Cómo usarla

Introduce tus ingresos gravables regulares, el total de tus partidas preferenciales y ajustes del AMT (como ciertos ejercicios de opciones sobre acciones de incentivo —ISO—, intereses de bonos de actividad privada o la depreciación acelerada), el monto de tu exención del AMT, tu impuesto regular y la tasa del AMT aplicable (habitualmente 26 % o 28 %). La calculadora obtiene tu Ingreso Gravable Mínimo Alternativo (AMTI), el impuesto mínimo tentativo y cuánto AMT, si lo hay, se suma a tu impuesto regular.

La fórmula explicada

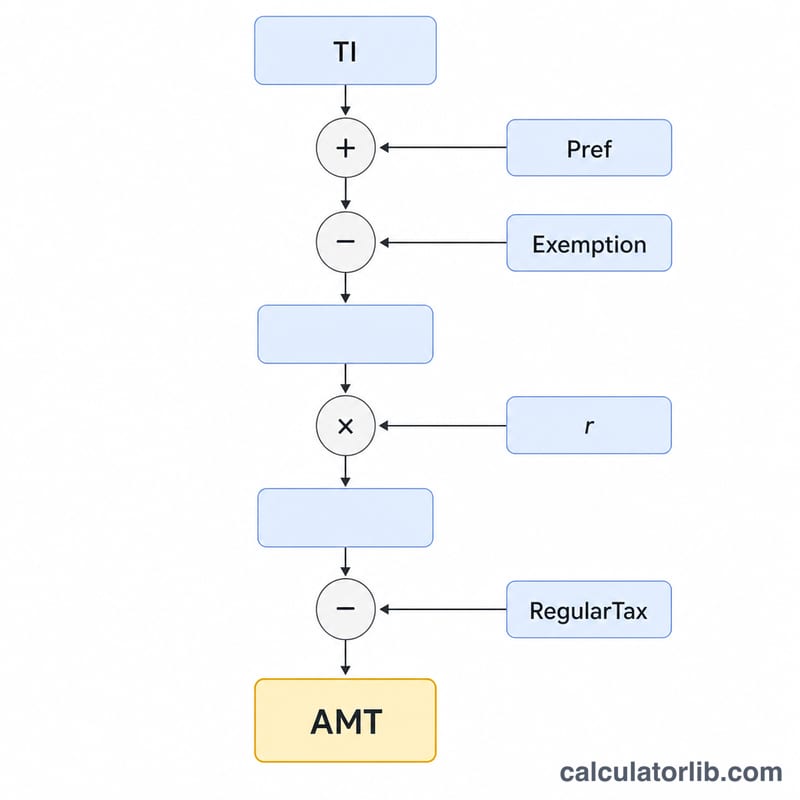

Primero, AMTI = Ingresos gravables + Preferencias − Exención. El impuesto mínimo tentativo es AMTI × tasa del AMT. Solo debes AMT cuando este impuesto tentativo supera tu impuesto regular: AMT = máx(0, Tentativo − Impuesto regular). Tu impuesto total será el impuesto regular más ese monto de AMT.

$$\text{AMTI} = \text{Ingresos gravables} + \text{Preferencias} - \text{Exención}$$

$$\text{AMT} = \max\left(0,\; (\text{TI} + \text{Pref} - \text{Exención}) \times r - \text{Impuesto regular}\right)$$

Ejemplo práctico

Supongamos que tus ingresos gravables son $200,000, las partidas preferenciales suman $50,000, la exención es de $85,700 y la tasa del AMT es del 26 %.

$$\text{AMTI} = 200{,}000 + 50{,}000 - 85{,}700 = \$164{,}300$$

$$\text{Impuesto mínimo tentativo} = 164{,}300 \times 0.26 = \$42{,}718$$

Si tu impuesto regular es de $38,000, entonces el

$$\text{AMT} = 42{,}718 - 38{,}000 = \$4{,}718$$

de impuesto adicional, para un total de $42,718.

Importes de Exención de AMT y Umbrales de Reducción Gradual

La exención del Impuesto Alternativo Mínimo protege una cantidad base de ingresos alternativos mínimos sujetos a impuestos (AMTI) del AMT. La exención misma se reduce gradualmente a razón de 25 centavos por dólar de AMTI por encima del umbral de reducción gradual, y se aplica una estructura de tasas de dos niveles: 26% sobre AMTI hasta un punto de corte y 28% sobre la parte por encima del mismo.

| Año Fiscal / Estado Civil para Efectos Fiscales | Exención de AMT | La Reducción Comienza (AMTI) | Punto de Corte de Tasa 26% / 28% |

|---|---|---|---|

| 2024 Soltero / Cabeza de Familia | $85,700 | $609,350 | $232,600 |

| 2024 Casado Presentando Declaración Conjunta | $133,300 | $1,218,700 | $232,600 |

| 2024 Casado Presentando Declaración por Separado | $66,650 | $609,350 | $116,300 |

| 2023 Soltero / Cabeza de Familia | $81,300 | $578,150 | $220,700 |

| 2023 Casado Presentando Declaración Conjunta | $126,500 | $1,156,300 | $220,700 |

| 2023 Casado Presentando Declaración por Separado | $63,250 | $578,150 | $110,350 |

Por encima del umbral de reducción gradual, la exención se reduce en 25% del AMTI excedente y se elimina completamente una vez que el AMTI es lo suficientemente grande. El punto de corte mostrado es el nivel de AMTI por encima del cual la tasa de 28% reemplaza la tasa de 26%. Tenga en cuenta que esta calculadora utiliza una única tasa de AMT que usted proporciona; para una cifra precisa, el cronograma de dos niveles 26%/28% en el Formulario 6251 del IRS se aplica.

Términos Clave de AMT Definidos

- Ingresos Alternativos Mínimos Sujetos a Impuestos (AMTI)

- Sus ingresos sujetos a impuestos recalculados para propósitos del AMT — ingresos sujetos a impuestos ordinarios con ciertas deducciones no permitidas e items de preferencia añadidos nuevamente, antes de restar la exención de AMT.

- Items de Preferencia / Ajustes

- Montos que reciben trato favorable bajo el impuesto ordinario pero deben añadirse nuevamente (o recalcularse) para AMT, como la deducción estándar, deducciones de impuestos estatales y locales, cierta depreciación, y diferenciales de opciones de acciones de incentivo.

- Impuesto Mínimo Tentativo (TMT)

- El impuesto calculado aplicando la(s) tasa(s) de AMT al AMTI después de la exención. El AMT adeudado es igual a TMT menos su impuesto ordinario, pero nunca menos de cero.

- Exención de AMT

- Una cantidad basada en el estado civil para efectos fiscales restada del AMTI antes de aplicar la tasa de AMT, que mantiene fuera del AMT a la mayoría de contribuyentes de ingresos bajos y medios.

- Reducción Gradual de la Exención

- La reducción gradual de la exención de AMT — 25 centavos perdidos por cada dólar de AMTI por encima del umbral de reducción gradual — hasta que la exención llegue a cero para altos ingresos.

- Diferencial de Ejercicio de ISO

- La diferencia entre el valor justo de mercado y el precio de ejercicio cuando ejerce una opción de acciones de incentivo (ISO) y mantiene las acciones. Es invisible para el impuesto ordinario ese año pero es un item de preferencia importante de AMT.

- Interés de Bonos de Actividad Privada

- Interés de ciertos bonos municipales exentos de impuestos que financian proyectos privados; está exento del impuesto ordinario pero se añade nuevamente como item de preferencia para AMT.

- Responsabilidad Fiscal Ordinaria

- El impuesto sobre la renta que calcula bajo las reglas ordinarias. El AMT se aplica solo en la medida en que el impuesto mínimo tentativo excede esta cantidad.

Qué Significa Su Resultado de AMT

La calculadora compara su impuesto mínimo tentativo (TMT) contra su impuesto ordinario. Hay dos resultados posibles:

- AMT > 0: Su impuesto mínimo tentativo excedió su impuesto ordinario, por lo que la diferencia se suma a su factura de impuestos ordinaria. Por ejemplo, si AMTI es $300,000 a una tasa de 26% el TMT es $78,000; si su impuesto ordinario fue $60,000, usted debe un AMT adicional de $18,000.

- AMT = 0: Su impuesto ordinario ya cumple o excede el mínimo, por lo que no se debe impuesto adicional bajo el sistema de AMT. Este es el caso para la mayoría de los contribuyentes.

Tenga en cuenta que se trata de una estimación simplificada. Aplica la única tasa de AMT que ingresa y no modela automáticamente la reducción gradual de la exención, el cronograma de dos niveles 26%/28%, el crédito de impuesto extranjero de AMT, el trato de tasas separadas para ganancias de capital y dividendos calificados, o la depreciación específica de AMT. Estos factores pueden mover su responsabilidad actual hacia arriba o hacia abajo significativamente.

Trate el resultado como un indicador de planificación solamente. El cálculo autorizado es el Formulario 6251 del IRS, Impuesto Alternativo Mínimo — Individuos. Confirme cualquier exposición de AMT significativa con el Formulario 6251 o un profesional fiscal calificado. Esta es información general, no asesoramiento fiscal profesional, y no se está haciendo ninguna recomendación fiscal personal.

Preguntas frecuentes

¿Quién tiene que pagar el AMT? Los contribuyentes cuyo impuesto mínimo tentativo supera su impuesto regular; por lo general, quienes tienen ingresos altos junto con grandes partidas preferenciales o deducciones.

¿Qué tasa debo usar? La tasa del AMT para 2024 es del 26 % sobre el AMTI hasta cierto umbral y del 28 % por encima de él. Usa el 26 % para una estimación rápida con niveles de ingresos moderados.

¿Es una cifra oficial? No. Es una estimación simplificada que no considera las reducciones progresivas de la exención, el tratamiento de las ganancias de capital ni los créditos del AMT. Usa el Formulario 6251 del IRS para un cálculo exacto.