AMT Hesaplama Aracı Nedir?

Bu araç ABD federal vergi sistemine özeldir; Türkiye'deki vergilendirmeden bağımsızdır. Alternatif Asgari Vergi (Alternative Minimum Tax – AMT), yüksek tutarlı indirimler veya tercihli kalemler beyan eden mükelleflerin yine de belli bir asgari vergi ödemesini sağlamak için tasarlanmış paralel bir vergi türüdür. Bu araç, normal vergi yükümlülüğünüzün üzerine ödemeniz gerekebilecek AMT tutarına dair basitleştirilmiş bir tahmin sunar. Yalnızca planlama amaçlıdır — istisna tutarları, kademeli azalma (phase-out) eşikleri ve AMT vergi dilimleri her vergi yılında değişir; bu nedenle güncel rakamları IRS'ten (ABD Gelir İdaresi) veya bir vergi uzmanından teyit edin. Türkiye'de bu tür bir alternatif asgari vergi uygulaması bulunmadığını unutmayın.

Nasıl Kullanılır?

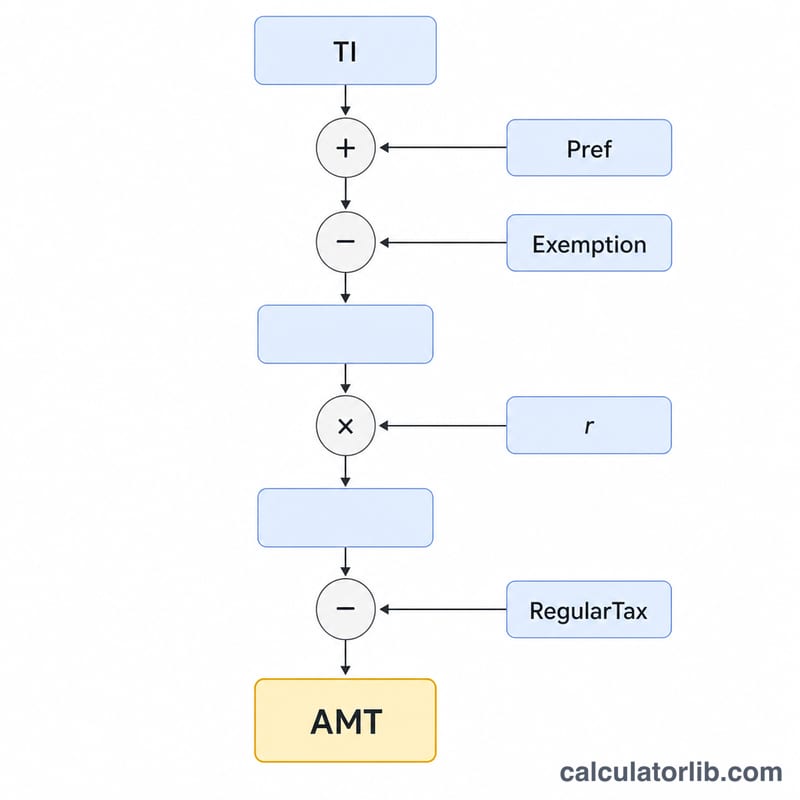

Normal vergiye tabi gelirinizi, AMT tercih kalemleri ve düzeltmelerinizin toplamını (örneğin belirli ISO hisse opsiyonu kullanımları, özel faaliyet tahvili faizi veya hızlandırılmış amortisman), AMT istisna tutarınızı, normal vergi yükümlülüğünüzü ve geçerli AMT oranını (genellikle %26 veya %28) girin. Araç; Alternatif Asgari Vergiye Tabi Gelirinizi (AMTI), tahmini asgari vergiyi ve varsa normal verginizin üzerine ne kadar AMT eklendiğini hesaplar.

Formül Açıklaması

İlk olarak, $$\text{AMTI} = \text{Vergiye Tabi Gelir} + \text{Tercih Kalemleri} - \text{İstisna}$$ Tahmini asgari vergi ise \(\text{AMTI} \times \text{AMT oranı}\) şeklinde bulunur. AMT'yi yalnızca bu tahmini vergi normal verginizi aştığında ödersiniz: $$\text{AMT} = \max(0,\; \text{Tahmini Vergi} - \text{Normal Vergi})$$ Toplam verginiz, normal vergi artı bu AMT tutarına eşit olur.

Örnek Hesaplama

Diyelim ki vergiye tabi geliriniz 200.000 $, tercih kalemleri toplamı 50.000 $, istisna tutarı 85.700 $ ve AMT oranı %26 olsun. $$\text{AMTI} = 200{.}000 + 50{.}000 - 85{.}700 = 164{.}300 \text{ \$}$$ $$\text{Tahmini asgari vergi} = 164{.}300 \times 0{,}26 = 42{.}718 \text{ \$}$$ Normal verginiz 38.000 $ ise, $$\text{AMT} = 42{.}718 - 38{.}000 = 4{.}718 \text{ \$}$$ ek vergi olur ve toplam 42.718 $'a ulaşır.

AMT Muafiyet Tutarları ve Aşamalı Çıkış Eşikleri

Alternatif Asgari Vergi muafiyeti, alternatif asgari vergilendirilebilir gelirin (AMTI) bir temel miktarını AMT'den korur. Muafiyet kendisi, faz-çıkış eşiğinin üzerindeki AMTI'nin her doları için 25 sent oranında aşamalı olarak çıkarılır ve iki aşamalı bir oran yapısı uygulanır: AMTI'nin bir kırılma noktasına kadar %26 ve bunun üzerindeki kısım için %28.

| Vergi Yılı / Başvuru Durumu | AMT Muafiyeti | Faz-Çıkış Başlangıcı (AMTI) | %26 / %28 Oran Kırılma Noktası |

|---|---|---|---|

| 2024 Bekâr / Hane Reisi | $85,700 | $609,350 | $232,600 |

| 2024 Evli Müşterek Başvuru | $133,300 | $1,218,700 | $232,600 |

| 2024 Evli Ayrı Başvuru | $66,650 | $609,350 | $116,300 |

| 2023 Bekâr / Hane Reisi | $81,300 | $578,150 | $220,700 |

| 2023 Evli Müşterek Başvuru | $126,500 | $1,156,300 | $220,700 |

| 2023 Evli Ayrı Başvuru | $63,250 | $578,150 | $110,350 |

Faz-çıkış eşiğinin üzerinde, muafiyet fazla AMTI'nin %25 oranında azaltılır ve AMTI yeterince yüksek olduğunda tamamen ortadan kaldırılır. Gösterilen kırılma noktası, %28 oranın %26 oranının yerini aldığı AMTI seviyesidir. Bu hesaplayıcının sağladığınız tek bir AMT oranını kullandığını unutmayın; kesin bir rakam için IRS Form 6251'deki iki aşamalı %26/%28 planı geçerlidir.

Temel AMT Terimleri Tanımlandı

- Alternatif Asgari Vergilendirilebilir Gelir (AMTI)

- Vergi amacıyla AMT için yeniden hesaplanan vergilendirilebilir geliriniz — belirli kesintilerin hariç tutulduğu ve tercih kalemlerinin geri eklendiği normal vergilendirilebilir gelir, AMT muafiyeti düşülmeden önce.

- Tercih Kalemleri / Düzeltmeler

- Normal vergi kapsamında uygun muamele gören ancak AMT için geri eklenmeleri (veya yeniden hesaplanması) gereken tutarlar; standart kesinti, eyalet ve yerel vergi kesintileri, belirli amortisman ve teşvik amaçlı hisse senedi opsiyonu spreadleri gibi.

- Geçici Asgari Vergi (TMT)

- Muafiyetten sonra AMTI'ye AMT oran(lar)ı uygulanarak hesaplanan vergi. Ödenen AMT, TMT eksi normal verginize eşittir, ancak hiçbir zaman sıfırdan az değildir.

- AMT Muafiyeti

- AMT oranı uygulanmadan önce AMTI'den çıkarılan bir başvuru durumuna dayalı tutar; bu, çoğu düşük ve orta gelirli vergi mükellefleri için AMT'yi ortadan kaldırır.

- Muafiyet Faz-Çıkışı

- AMT muafiyetinin kademeli azalması — faz-çıkış eşiğinin üzerindeki AMTI'nin her doları için 25 sent kayıp — yüksek gelir elde edenler için muafiyet sıfıra ulaşana kadar.

- ISO Uygulaması Spreadi

- Teşvik amaçlı bir hisse senedi opsiyonunu (ISO) uyguladığınızda ve hisse senetlerini elinde tuttuğunuzda adil pazar değeri ile uygulama fiyatı arasındaki fark. O yıl normal vergi için görünmez olmakla birlikte, önemli bir AMT tercih kalemidir.

- Özel Faaliyet Tahvili Faizi

- Özel projeleri finanse eden belirli vergiye tabi olmayan belediye tahvillerinden alınan faiz; normal vergi için muaf olması gerekir ancak AMT için bir tercih kalemi olarak geri eklenir.

- Normal Vergi Yükümlülüğü

- Olağan kurallar kapsamında hesapladığınız gelir vergisi. AMT yalnızca geçici asgari vergi bu tutarı aştığı ölçüde uygulanır.

AMT Sonucunuz Ne Anlama Gelir?

Hesaplayıcı, geçici asgari verginizi (TMT) normal verginizle karşılaştırır. İki olası sonuç vardır:

- AMT > 0: Geçici asgari verginiz normal verginizi aştı, bu nedenle fark normal vergi faturanızın üzerine eklenir. Örneğin, AMTI %26 oranında $300.000 ise TMT $78.000'tir; normal verginiz $60.000 ise, AMT'de ekstra $18.000 borçlusunuz.

- AMT = 0: Normal verginiz zaten asgari tutarı karşılamakta veya aşmaktadır, bu nedenle AMT sistemi kapsamında ek vergi ödenmez. Bu, çoğu vergi mükellefi için geçerlidir.

Bunun bir basitleştirilmiş tahmin olduğunu unutmayın. Sağladığınız tek bir AMT oranını uygular ve muafiyet faz-çıkışını, iki aşamalı %26/%28 planını, AMT yabancı vergi kredisini, ayrı sermaye kazançları ve nitelikli temettü oranı muamelesini veya AMT'ye özel amortismanı otomatik olarak modellemez. Bu faktörler fiili yükümlülüğünüzü önemli ölçüde yukarı veya aşağı hareket ettirebilir.

Çıktıyı yalnızca bir planlama göstergesi olarak ele alın. Yetkili hesaplama, IRS Form 6251, Alternatif Asgari Vergi — Bireyler'dir. Form 6251 veya nitelikli bir vergi müfettişi ile herhangi bir anlamlı AMT maruziyetini doğrulayın. Bu genel bilgidir, profesyonel vergi tavsiyesi değildir ve hiçbir kişisel vergi tavsiyesi yapılmamaktadır.

Sıkça Sorulan Sorular

AMT'yi kimler ödemek zorundadır? Tahmini asgari vergisi normal vergisini aşan mükellefler — genellikle yüksek gelirli olup büyük tutarlı tercih kalemleri ya da indirimleri bulunan kişiler.

Hangi oranı kullanmalıyım? 2024 AMT oranı, belirli bir eşiğe kadar olan AMTI için %26, bu eşiğin üzerinde ise %28'dir. Orta düzeyli gelirler için hızlı bir tahmin amacıyla %26'yı kullanabilirsiniz.

Bu resmi bir rakam mı? Hayır. Bu, istisna kademeli azalmalarını, sermaye kazancı muamelesini ve AMT kredilerini dikkate almayan basitleştirilmiş bir tahmindir. Kesin hesaplama için IRS Form 6251'i kullanın.