什麼是 AMT 計算器?

本計算器適用於美國聯邦稅制。替代性最低稅(Alternative Minimum Tax,簡稱 AMT)是一套與一般所得稅平行的稅制,目的在於確保即使納稅人申報了大額扣除額或稅務優惠項目,仍須繳納一定的最低稅額。此工具可協助您概略估算在正常稅負之外,可能需要額外繳納的 AMT 金額。它僅供規劃參考——由於免稅額、逐步取消門檻與 AMT 稅率級距每年都會調整,請務必向美國國稅局(IRS)或稅務專業人士確認當年度的最新數字。(提醒:台灣亦有類似的「最低稅負制」,但計算方式與適用規定與美國 AMT 不同,請勿混淆。)

如何使用

請輸入您的正常應稅所得、AMT 優惠項目與調整項合計(例如行使特定獎勵型認股權 ISO、私人活動債券利息,或加速折舊等)、您的 AMT 免稅額、正常稅額,以及適用的 AMT 稅率(常見為 26% 或 28%)。計算器會自動算出您的替代性最低應稅所得(AMTI)、暫定最低稅,以及在正常稅負之上需額外加計多少 AMT(若有)。

公式說明

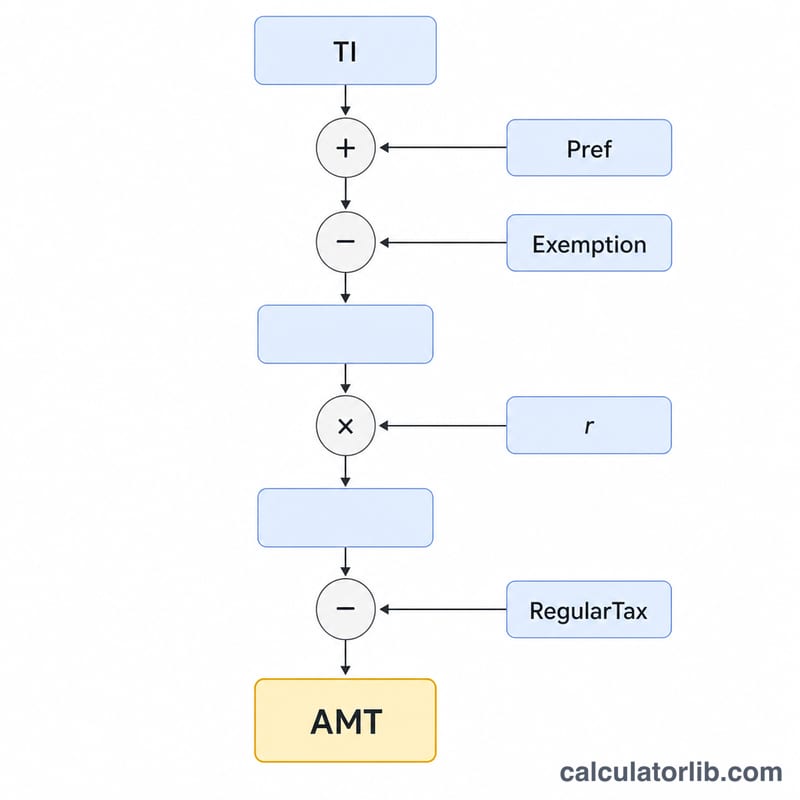

首先計算 AMTI = 應稅所得 + 優惠項目 - 免稅額:

$$\text{AMTI} = \text{TI} + \text{Preferences} - \text{Exemption}$$暫定最低稅為 AMTI × AMT 稅率。唯有當此暫定稅額超過您的正常稅額時,才須繳納 AMT:

$$\text{AMT} = \max\left(0,\; (\text{TI} + \text{Pref} - \text{Exemption}) \times r - \text{RegularTax}\right)$$您的總稅額即為正常稅額加上該筆 AMT 金額。

實例試算

假設應稅所得為 $200,000,優惠項目合計 $50,000,免稅額為 $85,700,AMT 稅率為 26%。則 AMTI = 200,000 + 50,000 - 85,700 = $164,300。暫定最低稅 = 164,300 × 0.26 = $42,718。若您的正常稅額為 $38,000,則 AMT = 42,718 - 38,000 = $4,718 的額外稅款,總稅額為 $42,718。

$$\text{AMTI} = 200{,}000 + 50{,}000 - 85{,}700 = \$164{,}300$$$$\text{暫定最低稅} = 164{,}300 \times 0.26 = \$42{,}718$$$$\text{AMT} = 42{,}718 - 38{,}000 = \$4{,}718$$AMT 豁免金額和分階段除外閾值

替代最低稅金豁免保護了一定金額的替代最低應稅所得 (AMTI) 免受 AMT 的影響。豁免本身會在超過分階段除外閾值的 AMTI 每增加一美元時降低 25 美分,並採用雙層稅率結構:AMTI 至分界點的部分按 26% 計稅,超過分界點的部分按 28% 計稅。

| 稅年/申報身份 | AMT 豁免 | 分階段除外開始 (AMTI) | 26% / 28% 稅率分界點 |

|---|---|---|---|

| 2024 單身 / 戶主 | $85,700 | $609,350 | $232,600 |

| 2024 夫妻聯合申報 | $133,300 | $1,218,700 | $232,600 |

| 2024 夫妻分別申報 | $66,650 | $609,350 | $116,300 |

| 2023 單身 / 戶主 | $81,300 | $578,150 | $220,700 |

| 2023 夫妻聯合申報 | $126,500 | $1,156,300 | $220,700 |

| 2023 夫妻分別申報 | $63,250 | $578,150 | $110,350 |

在分階段除外閾值之上,豁免會按超額 AMTI 的 25% 進行縮減,當 AMTI 足夠大時豁免會完全消失。所示的分界點是 AMTI 水平,超過該水平後 28% 稅率將取代 26% 稅率。請注意,本計算機使用您提供的單一 AMT 稅率;若需精確數字,應適用美國國稅局表格 6251 上的雙層 26%/28% 時間表。

主要 AMT 術語定義

- 替代最低應稅所得 (AMTI)

- 您為 AMT 目的重新計算的應稅所得——常規應稅所得,其中某些扣除額被禁止,優惠項目被加回,但在扣除 AMT 豁免之前。

- 優惠項目 / 調整

- 在常規稅下獲得優惠待遇但必須為 AMT 加回(或重新計算)的金額,例如標準扣除額、州和地方稅扣除額、某些折舊和激勵性股票期權差額。

- 暫定最低稅 (TMT)

- 通過將 AMT 稅率應用於豁免後的 AMTI 而計算的稅金。欠付的 AMT 等於 TMT 減去您的常規稅,但永遠不少於零。

- AMT 豁免

- 從 AMTI 中扣除的基於申報身份的金額,應用 AMT 稅率之前,可以使大多數中低收入納稅人避免 AMT。

- 豁免分階段除外

- AMT 豁免的逐步縮減——AMTI 超過分階段除外閾值的每一美元損失 25 美分——直到豁免對高收入者降至零為止。

- 激勵性股票期權行使差額

- 當您行使激勵性股票期權 (ISO) 並持有股票時,公平市場價值與行使價格之間的差額。該年對常規稅而言是無形的,但是 AMT 的主要優惠項目。

- 私人活動債券利息

- 來自為私人項目融資的某些免稅市政債券的利息;它免除常規稅,但作為 AMT 的優惠項目被加回。

- 常規稅負債

- 您在常規規則下計算的所得稅。AMT 僅在暫定最低稅超過此金額時適用。

您的 AMT 結果的含義

計算機將您的暫定最低稅 (TMT) 與您的常規稅進行比較。有兩種可能的結果:

- AMT > 0:您的暫定最低稅超過了您的常規稅,因此差額會加到您的常規稅帳單上。例如,如果 AMTI 為 $300,000,稅率為 26%,TMT 為 $78,000;如果您的常規稅為 $60,000,您需要額外支付 $18,000 的 AMT。

- AMT = 0:您的常規稅已達到或超過最低額,所以在 AMT 系統下無需支付額外稅款。大多數納稅人都是這種情況。

請記住這是一項簡化的估計。它適用您輸入的單一 AMT 稅率,不會自動模擬豁免分階段除外、雙層 26%/28% 時間表、AMT 外國稅收抵免、資本利得和合格股息的單獨稅率待遇或 AMT 特定折舊。這些因素可能會使您的實際負債顯著增加或減少。

將輸出視為規劃指標。權威計算是美國國稅局表格 6251,替代最低稅——個人。使用表格 6251 或合格稅務專業人士確認任何重大 AMT 敞口。這是一般信息,不是專業稅務建議,未做出個人稅務推薦。

常見問題

哪些人需要繳納 AMT?暫定最低稅超過正常稅額的納稅人——通常是高所得,且同時擁有大額優惠項目或扣除額的族群。

我該使用哪個稅率?2024 年度的 AMT 稅率為:AMTI 在門檻以下適用 26%,超過門檻的部分適用 28%。若只是針對中等所得做快速估算,可直接使用 26%。

這是官方正式數字嗎?不是。本工具為簡化估算,並未納入免稅額逐步取消、資本利得課稅方式與 AMT 抵減等因素。若需精確計算,請使用 IRS 表格 6251(Form 6251)。