什么是 AMT 计算器?

本计算器适用于美国联邦税制。替代性最低税(Alternative Minimum Tax,简称 AMT)是一套与常规税并行的税制,目的是确保那些申报了大额扣除或税收优惠项目的纳税人,仍然要缴纳一个最低限度的税款。本工具能粗略估算出,在你的常规税额之外,可能还需要额外补缴多少 AMT。它仅供税务规划参考——免税额、收入递减门槛和 AMT 税率档次每个纳税年度都会调整,因此请向美国国税局(IRS)或专业税务师核实最新数据。

使用方法

请依次输入:你的常规应税收入、AMT 优惠项目与调整项的合计金额(例如行使某些激励性股票期权 ISO、私人活动债券利息、加速折旧等)、你的 AMT 免税额、常规应缴税额,以及适用的 AMT 税率(通常为 26% 或 28%)。计算器会算出你的替代性最低应税收入(AMTI)、暂定最低税额,以及在常规税之外还需额外补缴多少 AMT(如有)。

计算公式解析

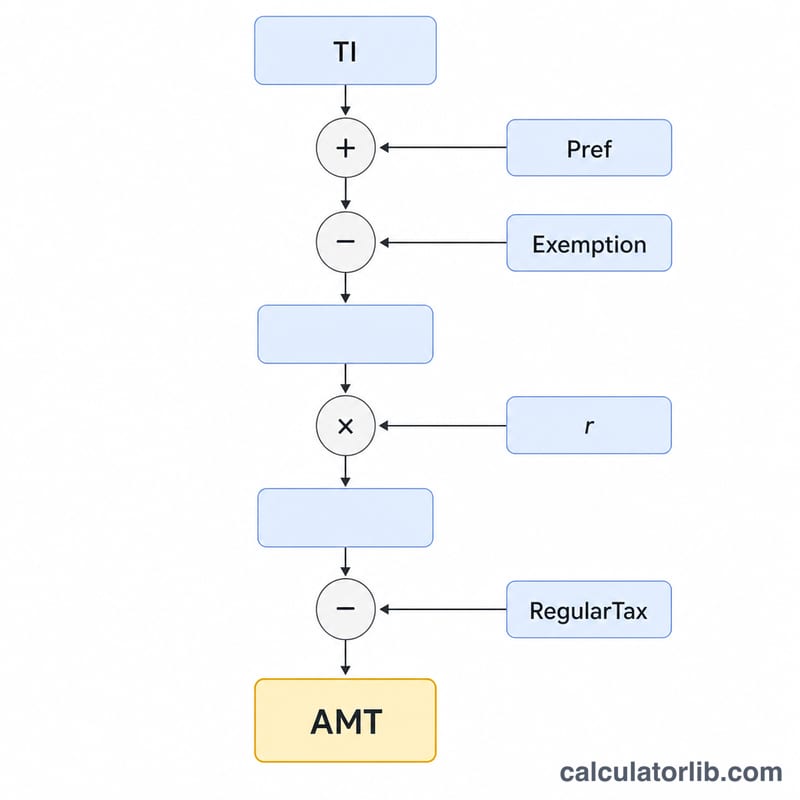

首先,AMTI = 应税收入 + 优惠项目 − 免税额。

$$\text{AMTI} = \text{应税收入} + \text{优惠项目} - \text{免税额}$$暂定最低税额为 AMTI × AMT 税率。只有当这一暂定税额超过你的常规税额时,你才需要缴纳 AMT:AMT = max(0,暂定税额 − 常规税额)。

$$\text{AMT} = \max\left(0,\; \text{AMTI} \times r - \text{常规税额}\right)$$你的总税额即为常规税额加上这部分 AMT。

实例演算

假设应税收入为 200,000 美元,优惠项目合计 50,000 美元,免税额为 85,700 美元,AMT 税率为 26%。则 AMTI = 200,000 + 50,000 − 85,700 = 164,300 美元。

$$\text{AMTI} = 200{,}000 + 50{,}000 - 85{,}700 = 164{,}300 \text{ 美元}$$暂定最低税额 = 164,300 × 0.26 = 42,718 美元。

$$164{,}300 \times 0.26 = 42{,}718 \text{ 美元}$$如果你的常规税额为 38,000 美元,那么 AMT = 42,718 − 38,000 = 需额外补缴 4,718 美元,总税额合计为 42,718 美元。

$$\text{AMT} = 42{,}718 - 38{,}000 = 4{,}718 \text{ 美元}$$AMT 豁免额度和分阶段淘汰阈值

替代最低税的豁免额度保护一定基础额度的替代最低应税收入 (AMTI) 免于 AMT。该豁免额度本身在超过分阶段淘汰阈值的 AMTI 上按每美元 25 美分的比例分阶段淘汰,并适用两层税率结构:对超过分界点的部分按 28% 计税,AMTI 不超过分界点的部分按 26% 计税。

| 纳税年度 / 申报身份 | AMT 豁免额度 | 分阶段淘汰开始 (AMTI) | 26% / 28% 税率分界点 |

|---|---|---|---|

| 2024 单身 / 户主 | $85,700 | $609,350 | $232,600 |

| 2024 已婚联合申报 | $133,300 | $1,218,700 | $232,600 |

| 2024 已婚分别申报 | $66,650 | $609,350 | $116,300 |

| 2023 单身 / 户主 | $81,300 | $578,150 | $220,700 |

| 2023 已婚联合申报 | $126,500 | $1,156,300 | $220,700 |

| 2023 已婚分别申报 | $63,250 | $578,150 | $110,350 |

超过分阶段淘汰阈值后,豁免额度按超额 AMTI 的 25% 进行削减,当 AMTI 足够大时豁免额度完全消失。所示分界点是 AMTI 水平,超过该水平后 28% 税率取代 26% 税率。请注意,此计算器使用您提供的单一 AMT 税率;为获得精确数字,应适用 IRS 表格 6251 上的两层 26%/28% 税率表。

关键 AMT 术语定义

- 替代最低应税收入 (AMTI)

- 您为 AMT 目的重新计算的应税收入 — 正常应税收入,其中某些扣除项不得使用,并加回偏好项目,然后扣除 AMT 豁免额度。

- 偏好项目 / 调整

- 在常规税下获得优惠待遇但必须为 AMT 加回(或重新计算)的金额,例如标准扣除额、州和地方税扣除额、某些折旧和激励股票期权价差。

- 暂定最低税 (TMT)

- 通过将 AMT 税率应用于豁免额度后的 AMTI 计算的税款。所欠 AMT 等于 TMT 减去您的常规税,但不得少于零。

- AMT 豁免额度

- 从 AMTI 中扣除的基于申报身份的金额,然后再适用 AMT 税率,这使大多数低收入和中等收入纳税人免于 AMT。

- 豁免额度分阶段淘汰

- AMT 豁免额度的逐步削减 — 对于超过分阶段淘汰阈值的 AMTI,每美元损失 25 美分 — 直到高收入者的豁免额度达到零为止。

- ISO 行权价差

- 当您行使激励股票期权 (ISO) 并持有股份时,公允市场价值与行权价格之间的差额。在该年份对常规税不可见,但是 AMT 的重要偏好项目。

- 私人活动债券利息

- 来自资助私人项目的某些免税市政债券的利息;其免征常规税,但作为偏好项目加回用于 AMT。

- 常规税负

- 您按常规规则计算的所得税。AMT 仅在暂定最低税超过此金额的范围内适用。

您的 AMT 结果含义

计算器将您的暂定最低税 (TMT) 与您的常规税进行比较。有两种可能的结果:

- AMT > 0:您的暂定最低税超过了您的常规税,所以差额将添加到您的常规税账单之上。例如,如果 AMTI 为 $300,000,税率为 26%,则 TMT 为 $78,000;如果您的常规税为 $60,000,则您需支付额外的 $18,000 AMT。

- AMT = 0:您的常规税已满足或超过最低要求,因此根据 AMT 系统无需支付额外税款。这对大多数纳税人来说都是这种情况。

请记住,这是一个简化估计。它应用您输入的单一 AMT 税率,不会自动模拟豁免额度分阶段淘汰、两层 26%/28% 税率表、AMT 外国税收抵免、资本利得和合格股息的单独税率处理或 AMT 特定折旧。这些因素可能会显著上下调整您的实际负债。

将输出作为规划指标处理。权威计算是 IRS 表格 6251,替代最低税 — 个人。使用表格 6251 或合格税务专业人士确认任何显著的 AMT 敞口。这是一般信息,不是专业税务建议,没有提供个人税务建议。

常见问题

哪些人需要缴纳 AMT?暂定最低税额超过常规税额的纳税人——通常是高收入并且拥有大量优惠项目或扣除项的人群。

我该使用哪个税率?2024 年的 AMT 税率为:AMTI 在门槛以下部分适用 26%,超过部分适用 28%。若收入处于中等水平,做快速估算时使用 26% 即可。

这是官方数字吗?不是。本工具提供的是简化估算,未考虑免税额递减、资本利得的特殊处理以及 AMT 抵免等因素。如需精确计算,请填写 IRS 的 6251 表(Form 6251)。