Что такое калькулятор AMT?

Этот калькулятор относится к федеральной налоговой системе США. Альтернативный минимальный налог (Alternative Minimum Tax, AMT) — это параллельный налог, который гарантирует, что налогоплательщики с крупными вычетами и налоговыми преференциями всё равно заплатят определённый минимум. Инструмент даёт упрощённую оценку той дополнительной суммы AMT, которую вам, возможно, придётся доплатить сверх обычного налогового обязательства. Учтите: это лишь ориентир для планирования. В России подобного механизма нет — AMT касается только тех, кто платит федеральные налоги в США. Размеры вычетов, пороги их сокращения и ставки AMT меняются каждый налоговый год, поэтому актуальные цифры уточняйте на сайте IRS или у налогового консультанта.

Как пользоваться калькулятором

Введите ваш обычный налогооблагаемый доход, общую сумму преференций и корректировок AMT (например, исполнение опционов ISO, проценты по облигациям частной деятельности или ускоренную амортизацию), размер вычета AMT, обычное налоговое обязательство и применимую ставку AMT (обычно 26 % или 28 %). Калькулятор рассчитает ваш альтернативный минимальный налогооблагаемый доход (AMTI), предварительный минимальный налог и сумму AMT (если она есть), которую нужно доплатить сверх обычного налога.

Разбор формулы

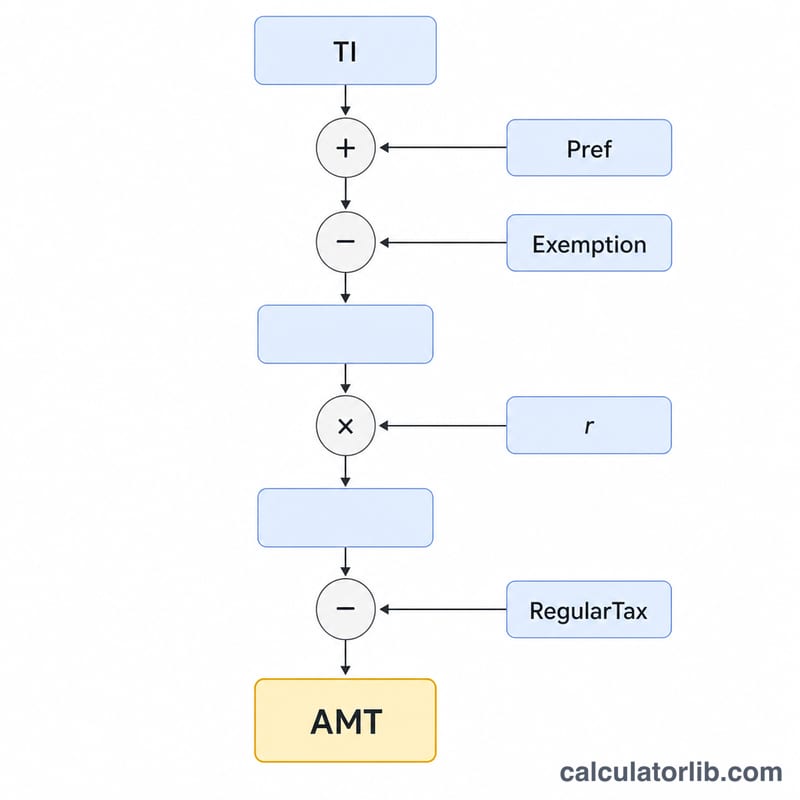

Сначала вычисляем: AMTI = Налогооблагаемый доход + Преференции − Вычет. Предварительный минимальный налог равен AMTI × Ставка AMT. AMT возникает только тогда, когда этот предварительный налог превышает ваш обычный налог: AMT = max(0; Предварительный налог − Обычный налог). Итоговый налог складывается из обычного налога и суммы AMT.

$$\text{AMTI} = \text{Налогооблагаемый доход} + \text{Преференции} - \text{Вычет}$$$$\text{Предварительный налог} = \text{AMTI} \times \text{Ставка AMT}$$$$\text{AMT} = \max(0;\ \text{Предварительный налог} - \text{Обычный налог})$$

Пример расчёта

Допустим, налогооблагаемый доход составляет $200 000, преференции — $50 000, вычет — $85 700, а ставка AMT — 26 %. Тогда AMTI = 200 000 + 50 000 − 85 700 = $164 300. Предварительный минимальный налог = 164 300 × 0,26 = $42 718. Если ваш обычный налог равен $38 000, то AMT = 42 718 − 38 000 = $4 718 дополнительного налога, а общая сумма составит $42 718.

$$\text{AMTI} = 200\,000 + 50\,000 - 85\,700 = \$164\,300$$$$\text{Предварительный налог} = 164\,300 \times 0{,}26 = \$42\,718$$$$\text{AMT} = 42\,718 - 38\,000 = \$4\,718$$Частые вопросы

Кому нужно платить AMT? Тем налогоплательщикам, у кого предварительный минимальный налог превышает обычный, — как правило, людям с высоким доходом и крупными преференциями или вычетами.

Какую ставку использовать? На 2024 год ставка AMT составляет 26 % для AMTI до определённого порога и 28 % сверх него. Для быстрой оценки при умеренном уровне дохода используйте 26 %.

Это официальная цифра? Нет. Это упрощённая оценка, которая не учитывает сокращение вычета, особый режим прироста капитала и кредиты по AMT. Для точного расчёта используйте форму IRS 6251.

Суммы льготы по альтернативному минимальному налогу и пороги поэтапного исключения

Льгота по альтернативному минимальному налогу защищает базовую сумму минимально облагаемого альтернативного дохода (AMTI) от AMT. Сама льгота поэтапно исключается из расчёта со скоростью 25 центов на доллар AMTI сверх порога поэтапного исключения, и применяется двухуровневая структура ставок: 26% на AMTI до контрольной точки и 28% на сумму выше неё.

| Налоговый год / Статус подачи | Льгота по AMT | Поэтапное исключение начинается (AMTI) | Контрольная точка ставок 26% / 28% |

|---|---|---|---|

| 2024 Одиночка / Глава домохозяйства | $85,700 | $609,350 | $232,600 |

| 2024 Совместная подача супругами | $133,300 | $1,218,700 | $232,600 |

| 2024 Совместная подача раздельно | $66,650 | $609,350 | $116,300 |

| 2023 Одиночка / Глава домохозяйства | $81,300 | $578,150 | $220,700 |

| 2023 Совместная подача супругами | $126,500 | $1,156,300 | $220,700 |

| 2023 Совместная подача раздельно | $63,250 | $578,150 | $110,350 |

Выше порога поэтапного исключения льгота сокращается на 25% от превышения AMTI и полностью исключается, когда AMTI достаточно велик. Показанная контрольная точка — это уровень AMTI, выше которого ставка 28% заменяет ставку 26%. Обратите внимание, что этот калькулятор использует единую ставку AMT, которую вы указываете; для точной цифры применяется двухуровневое расписание 26%/28% в форме IRS 6251.

Ключевые термины AMT, определённые

- Минимально облагаемый альтернативный доход (AMTI)

- Ваш налоговый доход, пересчитанный для целей AMT — обычный налоговый доход с определёнными вычетами, не допускаемыми, и предпочтительными позициями, добавленными обратно, до вычитания льготы по AMT.

- Предпочтительные позиции / Корректировки

- Суммы, которые получают благоприятное отношение в соответствии с обычным налогом, но должны быть добавлены обратно (или пересчитаны) для AMT, такие как стандартный вычет, вычеты налогов штата и местных налогов, определённая амортизация и спреды по опционам поощрительных акций.

- Предварительный минимальный налог (TMT)

- Налог, рассчитанный путём применения ставки(е) AMT к AMTI после льготы. Задолженность по AMT равна TMT минус ваш обычный налог, но никогда не менее нуля.

- Льгота по AMT

- Сумма, основанная на статусе подачи, вычитаемая из AMTI перед применением ставки AMT, которая защищает большинство налогоплательщиков с низким и средним доходом от AMT.

- Поэтапное исключение льготы

- Постепенное сокращение льготы по AMT — потеря 25 центов на доллар AMTI выше порога поэтапного исключения — пока льгота не достигнет нуля для высокооплачиваемых лиц.

- Спред упражнения ISO

- Разница между справедливой рыночной стоимостью и ценой исполнения при исполнении опциона поощрительной акции (ISO) и удержании акций. Для обычного налога в этом году это невидимо, но это основной предпочтительный элемент AMT.

- Процент по облигациям частного деятельности

- Процент от определённых освобождённых от налогов муниципальных облигаций, финансирующих частные проекты; он освобождён от обычного налога, но добавлен обратно как предпочтительный элемент для AMT.

- Обычная налоговая ответственность

- Налог на доход, который вы рассчитываете в соответствии с обычными правилами. AMT применяется только в той степени, в которой предварительный минимальный налог превышает эту сумму.

Что означает ваш результат AMT

Калькулятор сравнивает ваш предварительный минимальный налог (TMT) с вашим обычным налогом. Возможны два результата:

- AMT > 0: Ваш предварительный минимальный налог превысил ваш обычный налог, поэтому разница добавляется в дополнение к вашему налоговому счёту. Например, если AMTI составляет $300,000 при ставке 26%, TMT составляет $78,000; если ваш обычный налог составлял $60,000, вы задолжены дополнительно $18,000 в AMT.

- AMT = 0: Ваш обычный налог уже соответствует или превышает минимум, поэтому дополнительный налог в соответствии с системой AMT не требуется. Это верно для большинства налогоплательщиков.

Помните, что это упрощённая оценка. Она применяет единую ставку AMT, которую вы вводите, и не автоматически моделирует поэтапное исключение льготы, двухуровневое расписание 26%/28%, иностранный налоговый кредит AMT, отдельное обращение ставок капитальных прибылей и квалифицированных дивидендов или специфичную для AMT амортизацию. Эти факторы могут значительно изменить вашу фактическую ответственность вверх или вниз.

Рассматривайте результат как индикатор только для планирования. Авторитетный расчёт — форма IRS 6251, альтернативный минимальный налог — физические лица. Подтвердите любую значимую подверженность AMT с помощью формы 6251 или квалифицированного налогового специалиста. Это общая информация, а не профессиональный налоговый совет, и никакая личная налоговая рекомендация не даётся.