AMT कैलकुलेटर क्या है?

यह कैलकुलेटर अमेरिका की संघीय (फेडरल) कर प्रणाली पर लागू होता है। वैकल्पिक न्यूनतम कर (Alternative Minimum Tax, AMT) एक समानांतर कर व्यवस्था है, जिसका मकसद यह सुनिश्चित करना है कि जो करदाता बड़ी कटौतियों या प्रेफरेंस आइटम का दावा करते हैं, वे भी कम से कम एक न्यूनतम राशि का कर ज़रूर चुकाएं। यह टूल आपको एक सरल अनुमान देता है कि आपकी नियमित कर देयता के ऊपर कितना अतिरिक्त AMT देना पड़ सकता है। ध्यान दें — यह सिर्फ़ योजना बनाने के लिए है। छूट की राशि, फेज़-आउट सीमाएं और AMT दर के स्लैब हर कर वर्ष में बदलते रहते हैं, इसलिए ताज़ा आंकड़ों के लिए IRS या किसी कर विशेषज्ञ से पुष्टि ज़रूर कर लें। (भारत में इसका मिलता-जुलता प्रावधान आयकर अधिनियम के तहत AMT/MAT है, पर इसके नियम अलग होते हैं।)

इसका इस्तेमाल कैसे करें

अपनी नियमित कर योग्य आय, अपने AMT प्रेफरेंस आइटम और समायोजन का कुल योग (जैसे कुछ ISO एक्सरसाइज़, प्राइवेट-एक्टिविटी बॉन्ड का ब्याज, या त्वरित मूल्यह्रास), अपनी AMT छूट की राशि, अपनी नियमित कर देयता, और लागू AMT दर (आमतौर पर 26% या 28%) दर्ज करें। कैलकुलेटर आपकी वैकल्पिक न्यूनतम कर योग्य आय (AMTI), अस्थायी न्यूनतम कर, और यह गणना करेगा कि आपकी नियमित कर देयता के ऊपर कितना (यदि कोई हो) AMT जुड़ता है।

फॉर्मूला समझें

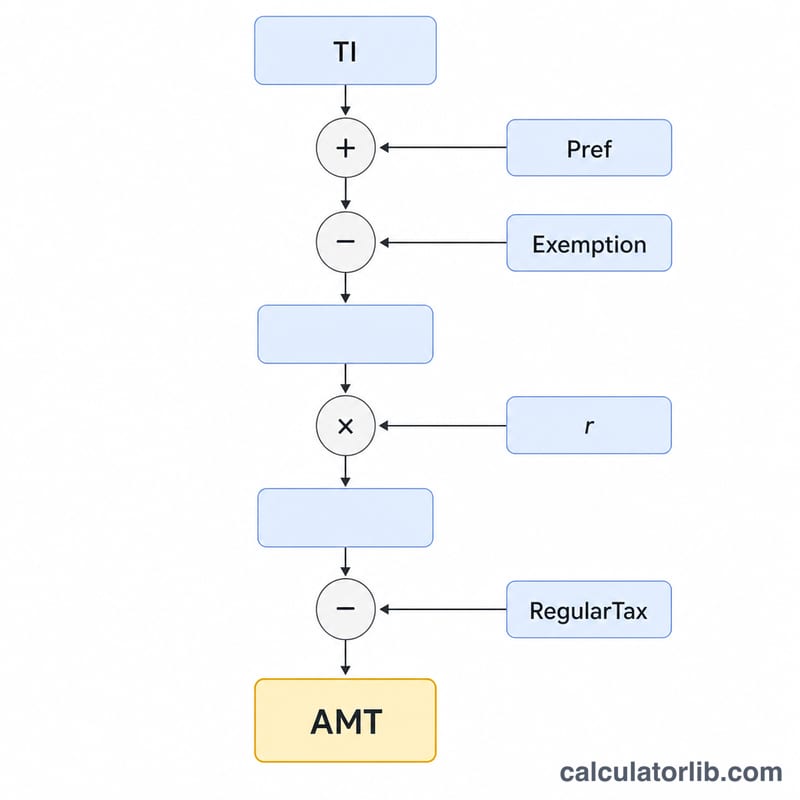

सबसे पहले, AMTI = कर योग्य आय + प्रेफरेंस आइटम − छूट।

$$\text{AMTI} = \text{TI} + \text{Preferences} - \text{Exemption}$$इसके बाद अस्थायी न्यूनतम कर निकलता है: AMTI × AMT दर। आपको AMT तभी देना पड़ता है जब यह अस्थायी कर आपकी नियमित कर देयता से ज़्यादा हो: AMT = max(0, अस्थायी कर − नियमित कर)।

$$\text{AMT} = \max\left(0,\; (\text{TI} + \text{Pref} - \text{Exemption}) \times r - \text{RegularTax}\right)$$ऐसे में आपका कुल कर = नियमित कर + उतनी AMT राशि हो जाता है।

उदाहरण से समझें

मान लीजिए कर योग्य आय $200,000 है, प्रेफरेंस आइटम कुल $50,000 हैं, छूट $85,700 है, और AMT दर 26% है। तो AMTI = 200,000 + 50,000 − 85,700 = $164,300।

$$\text{AMTI} = 200{,}000 + 50{,}000 - 85{,}700 = \$164{,}300$$अस्थायी न्यूनतम कर = 164,300 × 0.26 = $42,718।

$$164{,}300 \times 0.26 = \$42{,}718$$अगर आपकी नियमित कर देयता $38,000 है, तो AMT = 42,718 − 38,000 = $4,718 का अतिरिक्त कर बनेगा, और कुल कर $42,718 हो जाएगा।

$$\text{AMT} = 42{,}718 - 38{,}000 = \$4{,}718$$AMT छूट राशियाँ और चरणबद्ध समाप्ति सीमाएँ

वैकल्पिक न्यूनतम कर छूट वैकल्पिक न्यूनतम कर योग्य आय (AMTI) की एक आधार राशि को AMT से सुरक्षित रखती है। छूट स्वयं चरणबद्ध समाप्ति सीमा के ऊपर AMTI के प्रति डॉलर 25 सेंट की दर से समाप्त होती है, और एक दो-स्तरीय दर संरचना लागू होती है: एक ब्रेकपॉइंट तक AMTI पर 26% और इससे ऊपर की राशि पर 28%।

| कर वर्ष / फाइलिंग स्थिति | AMT छूट | चरणबद्ध समाप्ति शुरू होती है (AMTI) | 26% / 28% दर ब्रेकपॉइंट |

|---|---|---|---|

| 2024 एकल / परिवार का मुखिया | $85,700 | $609,350 | $232,600 |

| 2024 विवाहित संयुक्त फाइलिंग | $133,300 | $1,218,700 | $232,600 |

| 2024 विवाहित अलग फाइलिंग | $66,650 | $609,350 | $116,300 |

| 2023 एकल / परिवार का मुखिया | $81,300 | $578,150 | $220,700 |

| 2023 विवाहित संयुक्त फाइलिंग | $126,500 | $1,156,300 | $220,700 |

| 2023 विवाहित अलग फाइलिंग | $63,250 | $578,150 | $110,350 |

चरणबद्ध समाप्ति सीमा के ऊपर, छूट अतिरिक्त AMTI का 25% कम कर दी जाती है और एक बार AMTI पर्याप्त रूप से बड़ी हो जाने पर पूरी तरह समाप्त हो जाती है। दिखाया गया ब्रेकपॉइंट AMTI स्तर है जिससे ऊपर 28% दर 26% दर को प्रतिस्थापित करती है। ध्यान दें कि यह कैलकुलेटर एक एकल AMT दर का उपयोग करता है जिसे आप आपूर्ति करते हैं; एक सटीक अंकड़े के लिए, IRS प्रपत्र 6251 पर दो-स्तरीय 26%/28% अनुसूची लागू होती है।

AMT की मुख्य शर्तें परिभाषित

- वैकल्पिक न्यूनतम कर योग्य आय (AMTI)

- आपकी कर योग्य आय AMT उद्देश्यों के लिए पुनः गणना की गई — नियमित कर योग्य आय कुछ कटौतियों को अनुमति न देते हुए और वरीयता वस्तुओं को वापस जोड़ते हुए, AMT छूट घटाने से पहले।

- वरीयता वस्तुएँ / समायोजन

- वे राशियाँ जो नियमित कर के तहत अनुकूल उपचार प्राप्त करती हैं लेकिन AMT के लिए वापस जोड़ी जानी चाहिए (या पुनः गणना की जानी चाहिए), जैसे कि मानक कटौती, राज्य और स्थानीय कर कटौतियाँ, कुछ मूल्यह्रास, और प्रोत्साहन स्टॉक विकल्प प्रसार।

- अनंतिम न्यूनतम कर (TMT)

- छूट के बाद AMTI पर AMT दर(ओं) को लागू करके गणना की गई कर। AMT दिया गया बराबर TMT माइनस आपका नियमित कर है, लेकिन कभी भी शून्य से कम नहीं।

- AMT छूट

- AMTI से AMT दर लागू करने से पहले घटाई गई एक फाइलिंग-स्थिति-आधारित राशि, जो अधिकांश निम्न- और मध्यम-आय करदाताओं को AMT से बाहर रखती है।

- छूट चरणबद्ध समाप्ति

- AMT छूट की क्रमिक कमी — चरणबद्ध समाप्ति सीमा के ऊपर AMTI के प्रति डॉलर 25 सेंट खो गया — जब तक छूट उच्च आय अर्जकों के लिए शून्य तक नहीं पहुंचती।

- ISO व्यायाम प्रसार

- न्यायसंगत बाजार मूल्य और प्रयोग मूल्य के बीच का अंतर जब आप एक प्रोत्साहन स्टॉक विकल्प (ISO) का प्रयोग करते हैं और शेयर रखते हैं। यह उस वर्ष नियमित कर के लिए अदृश्य है लेकिन एक प्रमुख AMT वरीयता वस्तु है।

- निजी-गतिविधि बांड ब्याज

- कुछ कर-मुक्त नगरपालिका बांड से ब्याज जो निजी परियोजनाओं को वित्त पोषित करता है; यह नियमित कर से मुक्त है लेकिन AMT के लिए एक वरीयता वस्तु के रूप में वापस जोड़ा जाता है।

- नियमित कर देयता

- आप सामान्य नियमों के तहत जो आय कर की गणना करते हैं। AMT केवल तभी लागू होता है जब अनंतिम न्यूनतम कर इस राशि से अधिक हो।

आपके AMT परिणाम का मतलब क्या है

कैलकुलेटर आपके अनंतिम न्यूनतम कर (TMT) की तुलना आपके नियमित कर से करता है। दो संभावित परिणाम हैं:

- AMT > 0: आपका अनंतिम न्यूनतम कर आपके नियमित कर से अधिक था, इसलिए अंतर आपके नियमित कर बिल के शीर्ष पर जोड़ा जाता है। उदाहरण के लिए, यदि AMTI 26% दर पर $300,000 है तो TMT $78,000 है; यदि आपका नियमित कर $60,000 था, तो आप AMT में अतिरिक्त $18,000 का भुगतान करते हैं।

- AMT = 0: आपका नियमित कर पहले से ही न्यूनतम को पूरा करता है या अधिक है, इसलिए AMT प्रणाली के तहत कोई अतिरिक्त कर नहीं देना है। यह अधिकांश करदाताओं के लिए मामला है।

ध्यान रखें कि यह एक सरलीकृत अनुमान है। यह वह एकल AMT दर लागू करता है जिसे आप दर्ज करते हैं और स्वचालित रूप से छूट चरणबद्ध समाप्ति, दो-स्तरीय 26%/28% अनुसूची, AMT विदेशी कर क्रेडिट, अलग पूंजी-लाभ और योग्य-लाभांश दर उपचार, या AMT-विशिष्ट मूल्यह्रास का मॉडल नहीं करता है। ये कारक आपकी वास्तविक देयता को महत्वपूर्ण रूप से ऊपर या नीचे ले जा सकते हैं।

आउटपुट को केवल एक योजना सूचक के रूप में मानें। आधिकारिक गणना IRS प्रपत्र 6251, वैकल्पिक न्यूनतम कर — व्यक्ति है। प्रपत्र 6251 या एक योग्य कर पेशेवर के साथ किसी भी सार्थक AMT जोखिम की पुष्टि करें। यह सामान्य जानकारी है, व्यावसायिक कर सलाह नहीं है, और कोई व्यक्तिगत कर सिफारिश नहीं की जा रही है।

अक्सर पूछे जाने वाले सवाल

AMT किसे चुकाना पड़ता है? उन करदाताओं को जिनका अस्थायी न्यूनतम कर उनकी नियमित कर देयता से ज़्यादा हो — आमतौर पर ऐसे लोग जिनकी आय ज़्यादा होती है और साथ ही बड़े प्रेफरेंस आइटम या कटौतियां होती हैं।

मुझे कौन-सी दर इस्तेमाल करनी चाहिए? 2024 की AMT दर एक तय सीमा तक AMTI पर 26% और उससे ऊपर 28% है। मध्यम आय स्तर पर त्वरित अनुमान के लिए 26% का इस्तेमाल करें।

क्या यह आधिकारिक आंकड़ा है? नहीं। यह एक सरल अनुमान है, जो छूट के फेज़-आउट, कैपिटल-गेन के विशेष व्यवहार और AMT क्रेडिट को नज़रअंदाज़ करता है। सटीक गणना के लिए IRS Form 6251 का इस्तेमाल करें।