यह कैलकुलेटर क्या करता है

ज़्यादातर क्रेडिट कार्ड जारीकर्ता (issuers) हर महीने का न्यूनतम भुगतान इस तरह तय करते हैं — आपके स्टेटमेंट बैलेंस का एक छोटा प्रतिशत, साथ में उस महीने जमा हुआ ब्याज। और अगर यह रकम बहुत कम निकलती है, तो वे एक तय डॉलर फ्लोर लागू करते हैं (अक्सर $25 या $35)। यह कैलकुलेटर इसी आम तरीके को दोहराता है, ताकि स्टेटमेंट आने से पहले ही आप अंदाज़ा लगा सकें कि आपको कितना चुकाना पड़ सकता है। ध्यान दें — डॉलर ($) और APR आधारित यह तरीका मुख्य रूप से अमेरिकी (US) क्रेडिट कार्ड पर आधारित है; भारत और दूसरे देशों में न्यूनतम भुगतान के नियम अलग हो सकते हैं, इसलिए अपने कार्ड की शर्तें ज़रूर देखें।

इसे कैसे इस्तेमाल करें

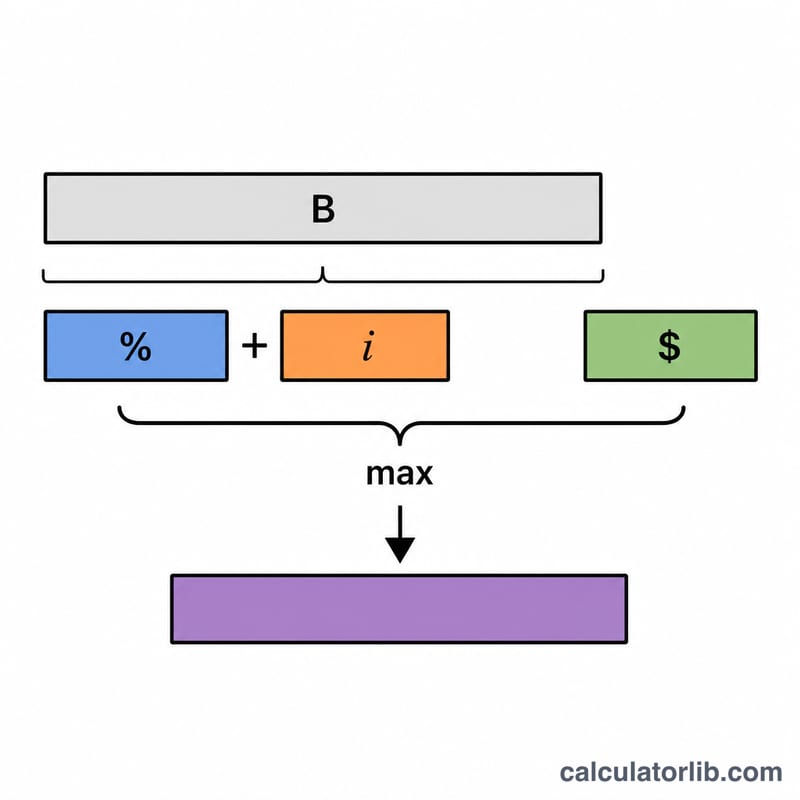

अपना मौजूदा बैलेंस, आपके कार्ड में लागू न्यूनतम भुगतान प्रतिशत (आमतौर पर लगभग 1%–3%), कार्ड का APR, और कार्डहोल्डर एग्रीमेंट में दिया गया न्यूनतम डॉलर फ्लोर भरें। कैलकुलेटर अनुमानित न्यूनतम भुगतान दिखाएगा, जिसमें मूलधन (principal) का हिस्सा, ब्याज का हिस्सा, और यह भी बताया जाएगा कि किस आंकड़े ने बाज़ी मारी — गणना की गई रकम या फ्लोर।

फ़ॉर्मूला आसान शब्दों में

मूलधन का हिस्सा होता है बैलेंस × प्रतिशत ÷ 100। ब्याज का हिस्सा होता है बैलेंस × (APR ÷ 100 ÷ 12), यानी एक महीने का ब्याज। इन दोनों को जोड़ा जाता है, और फिर नतीजे की तुलना फ्लोर से max() के ज़रिए की जाती है, ताकि आप हमेशा कम से कम तय न्यूनतम डॉलर रकम तो चुकाएँ ही।

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

हल किया हुआ उदाहरण

मान लीजिए आपका बैलेंस $3,000 है, प्रतिशत 1% है, APR 19.99% है, और फ्लोर $25 है। मूलधन = \(3000 \times 0.01 = \$30\)। ब्याज = \(3000 \times (0.1999 \div 12) = \$49.975\)। कुल = $79.975। चूँकि यह $25 के फ्लोर से ज़्यादा है, इसलिए आपका अनुमानित न्यूनतम भुगतान लगभग $79.98 होगा।

अक्सर पूछे जाने वाले सवाल

सिर्फ़ न्यूनतम भुगतान करना इतना महँगा क्यों पड़ता है? क्योंकि हर न्यूनतम भुगतान का बड़ा हिस्सा ब्याज में चला जाता है, मूलधन बमुश्किल घटता है — इससे कर्ज़ चुकाना सालों तक खिंच जाता है और कुल ब्याज कई गुना बढ़ जाता है।

क्या हर जारीकर्ता यही फ़ॉर्मूला अपनाता है? नहीं। तरीके अलग-अलग होते हैं (कुछ सीधा प्रतिशत लेते हैं, कुछ प्रतिशत-प्लस-फ़ीस)। यह एक व्यापक रूप से इस्तेमाल होने वाला अनुमान है; सटीक शर्तों के लिए अपना कार्डहोल्डर एग्रीमेंट देखें।

क्या मुझे हमेशा सिर्फ़ न्यूनतम ही चुकाना चाहिए? न्यूनतम से ज़्यादा चुकाने पर ब्याज और कर्ज़ खत्म होने का समय दोनों काफ़ी कम हो जाते हैं। न्यूनतम को निचली सीमा समझें, लक्ष्य नहीं।