Qué hace esta calculadora

Muchos emisores de tarjetas de crédito calculan el pago mínimo mensual como un pequeño porcentaje del saldo de tu estado de cuenta más los intereses acumulados ese mes, y aplican un mínimo fijo en dólares (a menudo 25 o 35 USD) cuando esa cantidad resulta muy baja. Esta herramienta reproduce ese método tan extendido para que puedas estimar lo que tendrás que pagar antes de que te llegue el estado de cuenta. Ten en cuenta que las cifras están en dólares estadounidenses (USD) y reflejan la práctica habitual de los emisores de EE. UU.; en otros países los importes mínimos y las normas pueden variar, así que conviene revisar las condiciones de tu propio banco.

Cómo usarla

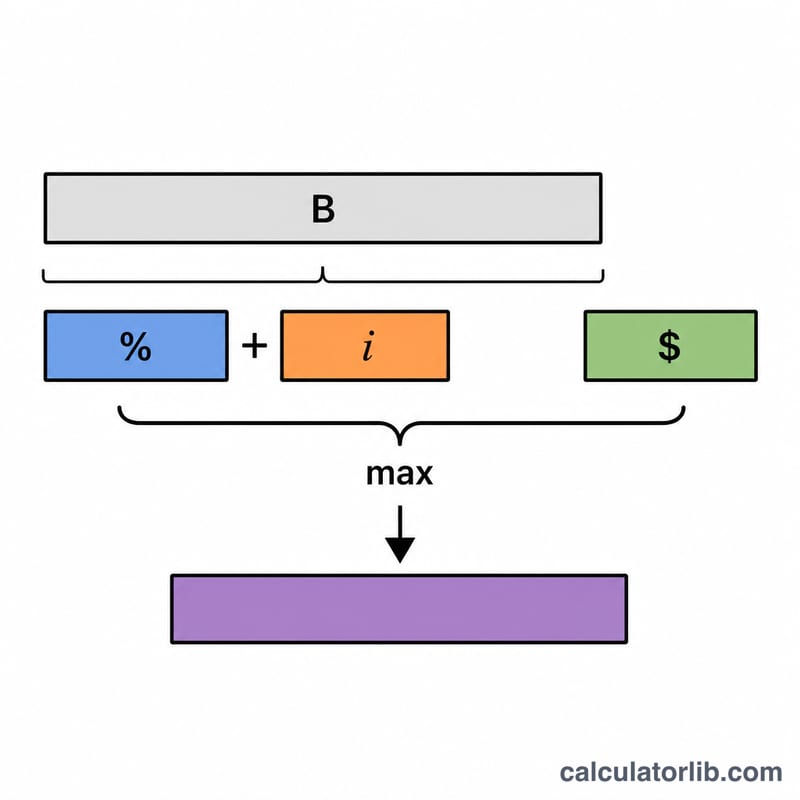

Introduce tu saldo actual, el porcentaje de pago mínimo que aplica tu tarjeta (suele rondar el 1 %–3 %), la TAE de tu tarjeta y el mínimo fijo en dólares que figura en tu contrato. La calculadora te devuelve el pago mínimo estimado, desglosado en la parte de capital, la parte de intereses y cuál de las dos cifras se impone: el importe calculado o el mínimo fijo.

La fórmula explicada

La parte de capital es $$\text{saldo}\times\frac{\text{porcentaje}}{100}$$. La parte de intereses es $$\text{saldo}\times\left(\frac{\text{TAE}}{100}\div 12\right)$$, que equivale a un mes de intereses. Ambas se suman y el resultado se compara con el mínimo fijo mediante \(\max()\), de modo que siempre pagues al menos esa cantidad mínima en dólares.

$$\text{Min Payment} = \max\left(\text{Floor},\; \text{Balance}\times\frac{\text{Percent}}{100} + \text{Balance}\times\frac{\text{APR}}{1200}\right)$$

Ejemplo práctico

Supongamos que tu saldo es de 3.000 USD, el porcentaje es del 1 %, la TAE es del 19,99 % y el mínimo fijo es de 25 USD. Capital = \(3000 \times 0{,}01 = 30\) USD. Intereses = \(3000 \times (0{,}1999 \div 12) = 49{,}975\) USD. Total = \(79{,}975\) USD. Como esa cifra supera el mínimo de 25 USD, tu pago mínimo estimado es de aproximadamente 79,98 USD.

Preguntas frecuentes

¿Por qué sale tan caro pagar solo el mínimo? Porque una gran parte de cada pago mínimo se destina a los intereses y el capital apenas baja, lo que alarga la deuda durante años y multiplica el total de intereses que acabas pagando.

¿Todos los emisores usan esta fórmula? No. Los métodos varían (algunos aplican un porcentaje fijo, otros porcentaje más comisiones). Esta es una aproximación muy habitual; consulta tu contrato de tarjeta para conocer las condiciones exactas.

¿Debería pagar siempre el mínimo? Pagar más del mínimo reduce drásticamente los intereses y el tiempo de amortización. Considera el mínimo como un suelo, no como un objetivo.