¿Qué es la calculadora de pago mensual de tarjeta de crédito?

Esta herramienta te indica la cuota mensual fija que necesitas para saldar la deuda de tu tarjeta de crédito en el número de meses que elijas y con una TAE determinada. Utiliza la fórmula estándar de amortización —la misma que hay detrás de las cuotas de préstamos e hipotecas—, de modo que puedes planificar un calendario de pago realista y ver exactamente cuántos intereses pagarás por el camino.

Cómo usarla

Introduce el saldo actual de tu tarjeta, la tasa anual equivalente (TAE) de la misma y el número de meses en los que quieres quedarte libre de deuda. La calculadora te devuelve la cuota mensual fija necesaria, además de los intereses totales y el importe total que habrás pagado al finalizar el plazo.

La fórmula explicada

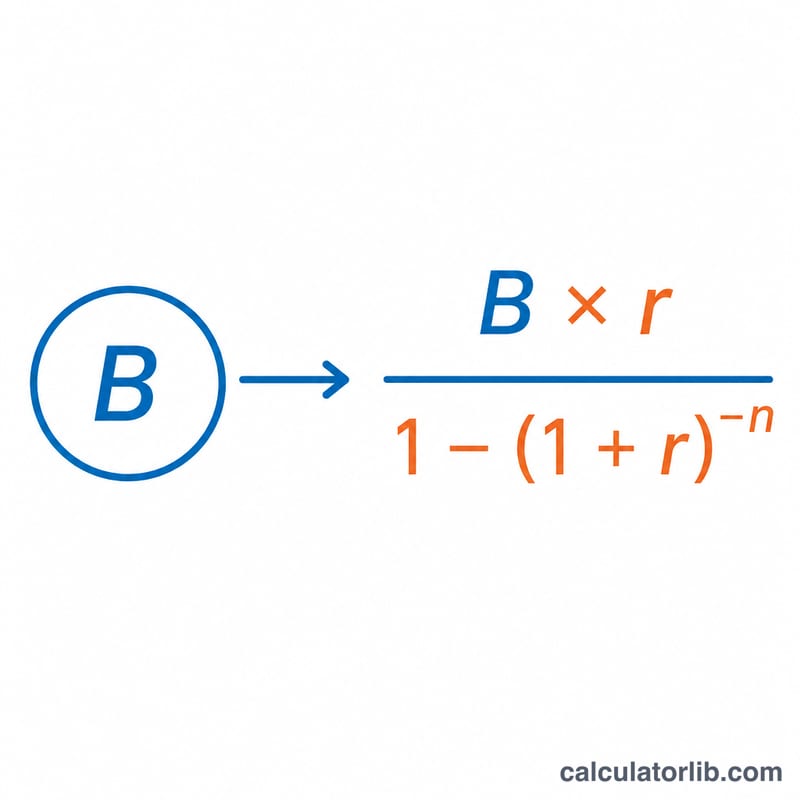

La cuota mensual se calcula así:

$$P = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$

donde \(B\) es el saldo, \(n\) es el número de meses y \(r\) es el tipo de interés mensual, igual a \(\text{TAE} / 1200\) (la tasa anual dividida entre 12 y, después, entre 100 para convertir el porcentaje). Si la TAE es del 0 %, la cuota es simplemente el saldo dividido entre el número de meses.

Ejemplo práctico

Supongamos que debes 5.000 $ a una TAE del 18 % y quieres liquidarlos en 24 meses. El tipo mensual es \(r = 18 / 1200 = 0{,}015\). Entonces $$P = \frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} \approx 249{,}69\ \$$$ al mes. A lo largo de 24 meses, eso supone unos 5.992,46 $ pagados en total, de los cuales aproximadamente 992,46 $ son intereses.

Preguntas frecuentes

¿Pagar una cuota mensual más alta ahorra dinero? Sí. Liquidar el saldo más rápido (en menos meses) reduce el total de intereses, aunque cada cuota sea mayor.

¿Qué diferencia hay entre la TAE y el tipo mensual? La TAE es la tasa anual. La dividimos entre 12 para obtener el tipo mensual que se usa en la fórmula.

¿Asume que no se hacen nuevos cargos? Sí: el cálculo presupone que no realizas nuevas compras con la tarjeta durante el periodo de pago.