신용카드 월 상환액 계산기란?

이 계산기는 정해진 개월 수 안에 신용카드 잔액을 모두 갚으려면 매달 얼마씩 내야 하는지 알려줍니다. 대출이나 주택담보대출 상환액을 구할 때와 똑같은 표준 원리금 균등상환(amortization) 공식을 사용하므로, 현실적인 상환 계획을 세우고 그 과정에서 이자를 정확히 얼마나 내게 되는지 한눈에 확인할 수 있습니다. 여기서 APR(연이율)은 미국 신용카드에서 흔히 쓰는 표기 방식이며, 한국 카드사의 할부·리볼빙 수수료율 표기와는 다를 수 있으니 본인 카드의 실제 적용 이율을 확인해 입력하세요.

사용 방법

현재 카드 잔액, 카드에 적용되는 연이율(APR), 그리고 빚에서 벗어나고 싶은 목표 기간(개월 수)을 입력하세요. 계산기는 필요한 매월 고정 상환액과 함께, 상환이 끝날 때까지 내게 될 총이자와 총 상환액을 보여줍니다.

계산 공식 살펴보기

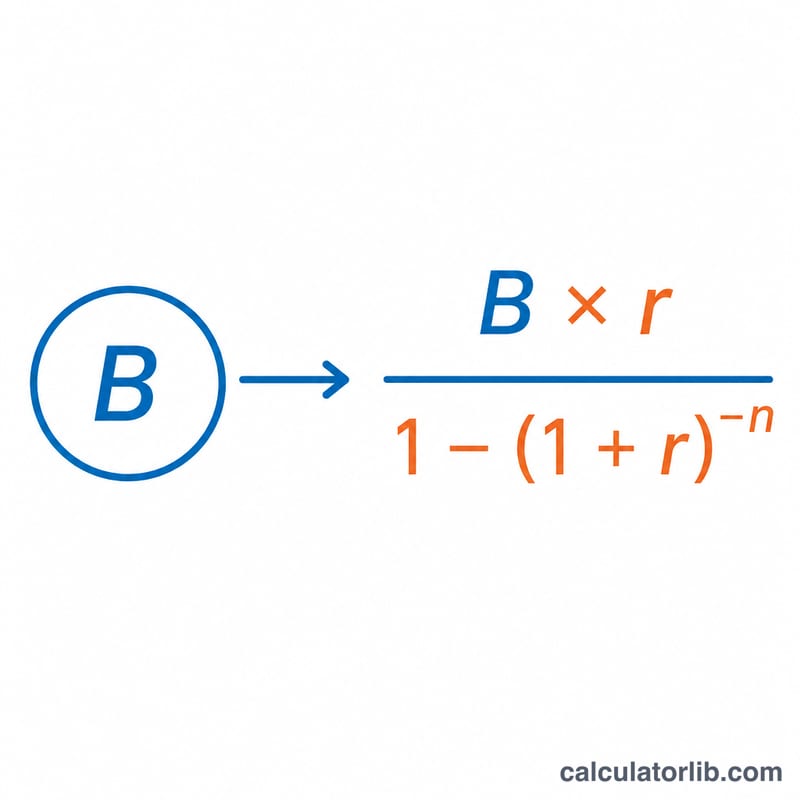

매월 상환액은 다음과 같이 계산됩니다.

$$P = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$

여기서 \(B\)는 잔액, \(n\)은 개월 수, \(r\)은 월 이자율로 \(r = \dfrac{\text{APR}}{1200}\)과 같습니다(연이율을 12로 나눠 월 단위로 만들고, 다시 100으로 나눠 백분율을 소수로 바꾼 값). 만약 APR이 0%라면 상환액은 단순히 잔액을 개월 수로 나눈 값이 됩니다.

계산 예시

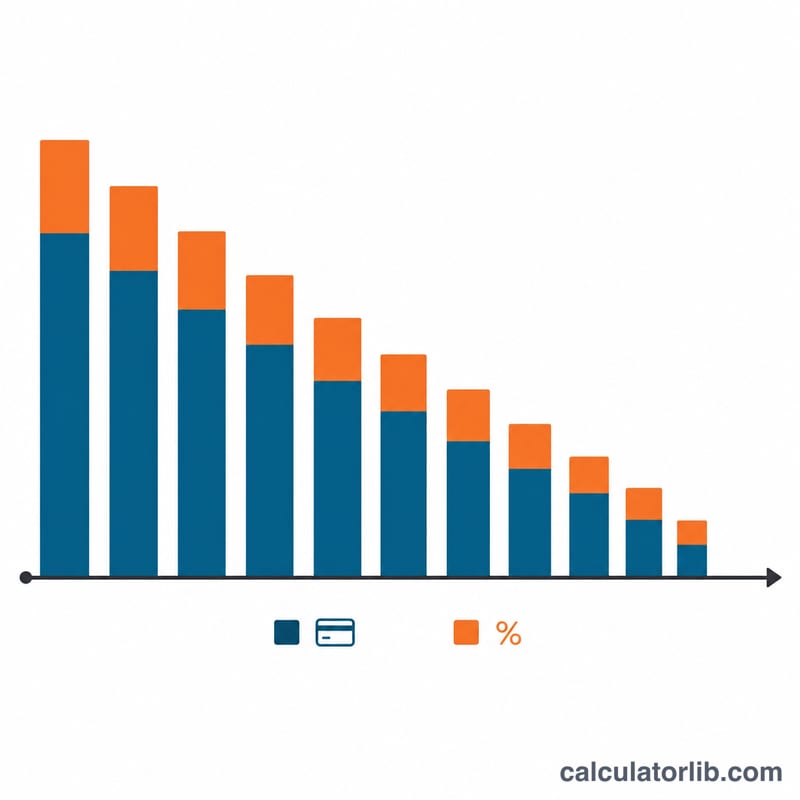

예를 들어 5,000달러의 잔액에 연이율 18%가 적용되고, 이를 24개월 안에 모두 갚고 싶다고 해봅시다. 월 이자율은 \(r = \frac{18}{1200} = 0.015\)입니다. 그러면 \(P = \frac{5000 \times 0.015}{1 - 1.015^{-24}} \approx 249.69\) 매월 약 249.69달러가 됩니다. 24개월 동안 총 약 5,992.46달러를 갚게 되며, 이 중 약 992.46달러가 이자입니다.

자주 묻는 질문

매월 더 많이 갚으면 돈이 절약되나요? 그렇습니다. 더 빠르게(더 적은 개월 수로) 갚을수록 매회 납입액은 커지지만 총이자는 줄어듭니다.

APR과 월 이자율은 어떻게 다른가요? APR은 연 단위 이율입니다. 이를 12로 나누면 공식에 쓰이는 월 이자율이 됩니다.

새로운 결제가 없다고 가정하나요? 네. 이 계산은 상환 기간 동안 카드로 추가 결제를 하지 않는다는 전제로 이루어집니다.