Công cụ tính tiền trả thẻ tín dụng hàng tháng là gì?

Công cụ này cho bạn biết số tiền cố định cần trả mỗi tháng để xóa hết dư nợ thẻ tín dụng trong một khoảng thời gian nhất định với mức lãi suất APR cho trước. Nó áp dụng công thức trả góp tiêu chuẩn — đúng cách tính lãi của các khoản vay và vay mua nhà — nhờ vậy bạn có thể lên kế hoạch trả nợ thực tế và thấy chính xác mình sẽ phải gánh bao nhiêu tiền lãi trong suốt quá trình.

Cách sử dụng

Nhập dư nợ hiện tại của thẻ, lãi suất theo năm (APR) và số tháng bạn muốn trả hết nợ. Công cụ sẽ tính ra số tiền cố định cần trả mỗi tháng, đồng thời cho biết tổng tiền lãi và tổng số tiền bạn phải trả cho đến khi tất toán.

Giải thích công thức

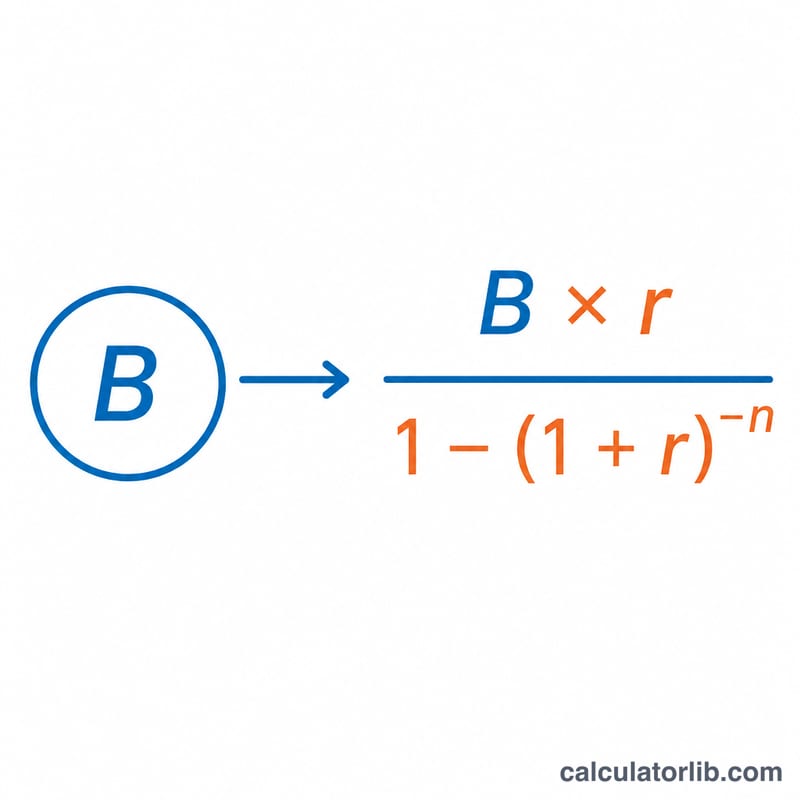

Số tiền trả hàng tháng được tính theo công thức:

$$P = \frac{B \cdot r}{1 - (1 + r)^{-n}}$$

trong đó \(B\) là dư nợ, \(n\) là số tháng, còn \(r\) là lãi suất theo tháng, bằng \(\text{APR} / 1200\) (lãi suất năm chia cho 12, rồi chia tiếp cho 100 để đổi từ phần trăm). Nếu APR bằng 0%, số tiền trả mỗi tháng đơn giản là dư nợ chia cho số tháng.

Ví dụ minh họa

Giả sử bạn nợ 5.000 USD với lãi suất APR 18% và muốn trả hết trong 24 tháng. Lãi suất tháng là \(r = 18 / 1200 = 0{,}015\). Khi đó $$P = \frac{5000 \times 0{,}015}{1 - 1{,}015^{-24}} \approx 249{,}69 \text{ USD}$$ mỗi tháng. Sau 24 tháng, tổng số tiền bạn trả vào khoảng 5.992,46 USD, trong đó có khoảng 992,46 USD là tiền lãi.

Câu hỏi thường gặp

Trả nhiều hơn mỗi tháng có giúp tiết kiệm tiền không? Có. Trả hết nợ càng nhanh (ít tháng hơn) thì tổng tiền lãi càng giảm, dù mỗi lần trả sẽ cao hơn.

APR và lãi suất tháng khác nhau ra sao? APR là lãi suất theo năm. Chúng ta chia cho 12 để ra lãi suất tháng dùng trong công thức.

Công cụ có giả định không phát sinh chi tiêu mới không? Đúng vậy — phép tính giả định bạn không thực hiện giao dịch mua sắm mới nào trên thẻ trong suốt thời gian trả nợ.