क्रेडिट कार्ड मासिक भुगतान कैलकुलेटर क्या है?

यह टूल बताता है कि किसी तय APR पर अपने क्रेडिट कार्ड का बकाया चुनी हुई महीनों की अवधि में पूरी तरह चुकाने के लिए हर महीने कितनी फिक्स्ड किस्त भरनी होगी। इसमें वही स्टैंडर्ड अमॉर्टाइज़ेशन (किस्त-गणना) फॉर्मूला इस्तेमाल होता है जो लोन और होम लोन की EMI के पीछे काम करता है — यानी आप एक व्यावहारिक भुगतान योजना बना सकते हैं और साफ़ देख सकते हैं कि इस दौरान आपको कुल कितना ब्याज देना पड़ेगा।

इसका इस्तेमाल कैसे करें

अपने कार्ड का मौजूदा बकाया, कार्ड की सालाना ब्याज दर (APR), और वह महीनों की संख्या डालें जिसमें आप कर्ज़-मुक्त होना चाहते हैं। कैलकुलेटर आपको ज़रूरी फिक्स्ड मासिक किस्त बता देगा, साथ ही अवधि के अंत तक चुकाया जाने वाला कुल ब्याज और कुल राशि भी दिखाएगा।

फॉर्मूला आसान भाषा में

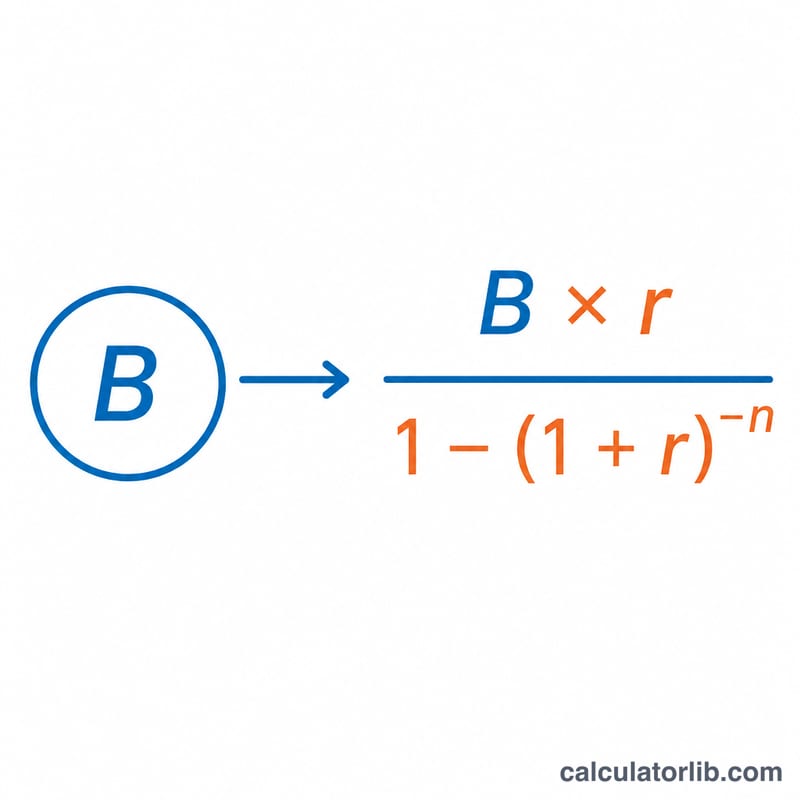

मासिक किस्त की गणना इस तरह होती है:

$$P = \frac{B \times r}{1 - (1 + r)^{-n}}$$

यहाँ B है बकाया राशि, n है महीनों की संख्या, और r है मासिक ब्याज दर, जो \(\text{APR} / 1200\) के बराबर है (सालाना दर को पहले 12 से भाग देकर महीने की दर निकालते हैं, फिर 100 से भाग देकर प्रतिशत को दशमलव में बदलते हैं)। अगर APR 0% है, तो किस्त बस बकाया को महीनों की संख्या से भाग देने पर मिल जाएगी।

हल किया हुआ उदाहरण

मान लीजिए आप पर 18% APR पर $5,000 का बकाया है और आप इसे 24 महीनों में चुकाना चाहते हैं। तब मासिक दर \(r = 18 / 1200 = 0.015\) होगी। इससे $$P = \frac{5000 \times 0.015}{1 - 1.015^{-24}} \approx \$249.69 \text{ प्रति माह}$$ आता है। 24 महीनों में आप कुल लगभग $5,992.46 चुकाएँगे, जिसमें से करीब $992.46 सिर्फ़ ब्याज होगा।

अक्सर पूछे जाने वाले सवाल

क्या ज़्यादा मासिक किस्त भरने से पैसे बचते हैं? हाँ। बकाया जल्दी (कम महीनों में) चुकाने से कुल ब्याज घट जाता है, भले ही हर महीने की किस्त ज़्यादा हो।

APR और मासिक दर में क्या फ़र्क है? APR सालाना ब्याज दर है। फॉर्मूला में इस्तेमाल होने वाली मासिक दर पाने के लिए हम इसे 12 से भाग देते हैं।

क्या इसमें नए खर्चों को नहीं माना गया है? हाँ — यह गणना मानकर चलती है कि भुगतान अवधि के दौरान आप कार्ड से कोई नई खरीदारी नहीं करेंगे।