यह कैलकुलेटर क्या करता है

क्रेडिट कार्ड भुगतान के बाद बकाया राशि कैलकुलेटर आपको बताता है कि किस्त चुकाने के बाद भी कितनी रकम बकाया रहेगी — और इसमें बिलिंग साइकिल के दौरान लगने वाला ब्याज भी शामिल होता है। ज़्यादातर लोग मान लेते हैं कि $2,000 के बकाए पर $300 का भुगतान करने से रकम सीधे $1,700 रह जाएगी — लेकिन पहले ब्याज जुड़ता है, इसलिए असली बकाया इससे थोड़ा ज़्यादा होता है। यह टूल वही सही आंकड़ा सामने लाता है। (ध्यान दें: यहाँ रकम $ में दिखाई गई है, पर यही गणित ₹ या किसी भी मुद्रा पर समान रूप से लागू होता है।)

इसका इस्तेमाल कैसे करें

अपने मौजूदा स्टेटमेंट बैलेंस, कार्ड की APR (सालाना ब्याज दर) और इस साइकिल में आप जितना भुगतान करने वाले हैं, वह रकम दर्ज करें। कैलकुलेटर APR को मासिक दर में बदलता है, आपके बकाए पर एक महीने का ब्याज लगाता है, और फिर आपका भुगतान घटाकर बताता है कि अगले साइकिल में कितनी रकम आगे बढ़ेगी।

फ़ॉर्मूला समझें

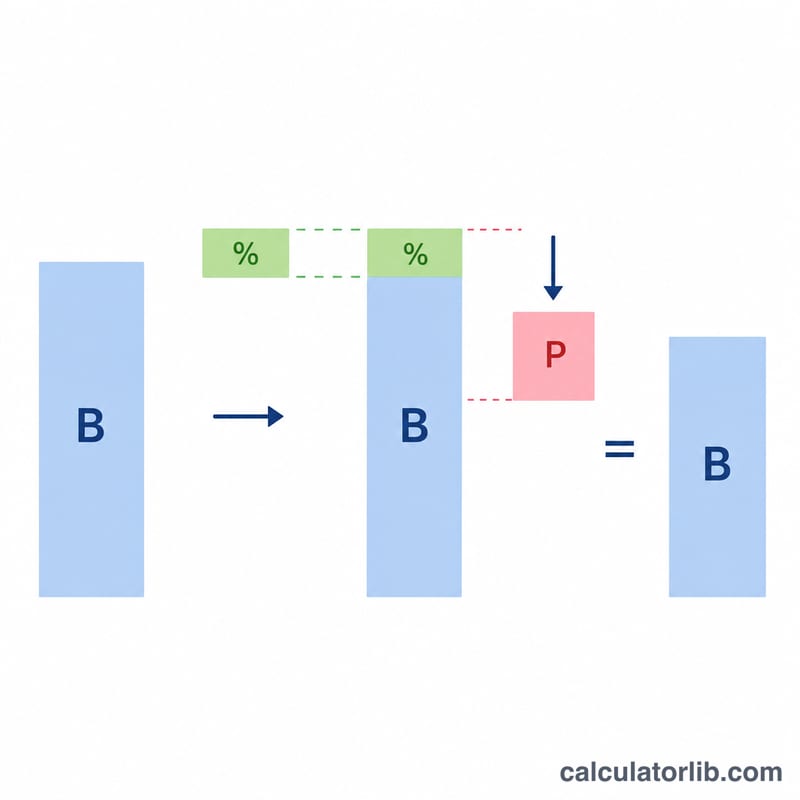

मुख्य समीकरण है शेष बकाया = (बैलेंस + बैलेंस × APR/12) − भुगतान।

$$\text{Remaining} = \max\!\left(0,\; \text{Balance}\left(1 + \frac{\text{APR}}{1200}\right) - \text{Payment}\right)$$सबसे पहले, मासिक दर निकाली जाती है — APR ÷ 12। अपने बैलेंस को इस दर से गुणा करने पर साइकिल का ब्याज मिलता है। यह ब्याज आपके बकाए में जोड़ा जाता है, और फिर आपका भुगतान घटाया जाता है। अगर आपका भुगतान पूरा बकाया चुका देता है, तो नतीजा $0 दिखाया जाता है (यह कभी ऋणात्मक नहीं होता)।

हल किया गया उदाहरण

मान लीजिए आप पर 19.99% APR पर $2,000 बकाया है और आप $300 चुकाते हैं। मासिक दर = 19.99% ÷ 12 = 1.6658%। ब्याज = \(\$2{,}000 \times 0.016658 = \$33.32\)। ब्याज समेत बैलेंस = $2,033.32।

$$\text{Remaining} = \max\!\left(0,\; 2000\left(1 + \frac{19.99}{1200}\right) - 300\right) = \$1{,}733.32$$आपके $300 के भुगतान के बाद, आप पर अब भी $1,733.32 बकाया है — यानी सामान्य अनुमान $1,700 से करीब $33 ज़्यादा।

अक्सर पूछे जाने वाले सवाल

क्या इसमें नई खरीदारी भी शामिल होती है? नहीं। यह मानकर चलता है कि साइकिल के दौरान कोई नई खरीदारी नहीं हुई — सिर्फ़ मौजूदा बकाया, ब्याज और आपका भुगतान।

ब्याज मेरे भुगतान से पहले लगता है या बाद में? यह मॉडल पहले पूरे बकाए पर ब्याज जोड़ता है, फिर भुगतान घटाता है। बिना ग्रेस पीरियड वाले रिवॉल्विंग बैलेंस के लिए यही सावधानी भरा (और आम तौर पर सही) तरीका है।

मेरा बकाया उम्मीद से ज़्यादा क्यों है? क्योंकि हर साइकिल में ब्याज जुड़ता रहता है। आप जितने लंबे समय तक बकाया रखेंगे, ब्याज उतना ही चक्रवृद्धि होता जाएगा — यही वजह है कि न्यूनतम राशि से ज़्यादा चुकाने पर पैसे की बचत होती है।