ماذا تفعل هذه الحاسبة

تُظهر لك حاسبة رصيد البطاقة الائتمانية بعد السداد المبلغ الذي سيبقى في ذمتك بعد دفع قسط معيّن، بما في ذلك الفائدة التي تتراكم خلال دورة الفوترة. يظن كثيرون أن دفع 300 دولار من رصيد قدره 2000 دولار يخفّضه ببساطة إلى 1700 دولار — لكن الفائدة تُضاف أولاً، فيكون الرصيد المتبقي الحقيقي أعلى قليلاً. هذه الأداة تكشف لك الرقم الفعلي.

طريقة الاستخدام

أدخل رصيد كشف حسابك الحالي، ومعدل الفائدة السنوي لبطاقتك (APR)، والدفعة التي تنوي سدادها هذه الدورة. تقوم الحاسبة بتحويل معدل الفائدة السنوي إلى معدل شهري، ثم تطبّق فائدة شهر واحد على رصيدك، وبعدها تطرح دفعتك لتُظهر المبلغ الذي سيُرحَّل إلى الدورة التالية.

شرح المعادلة

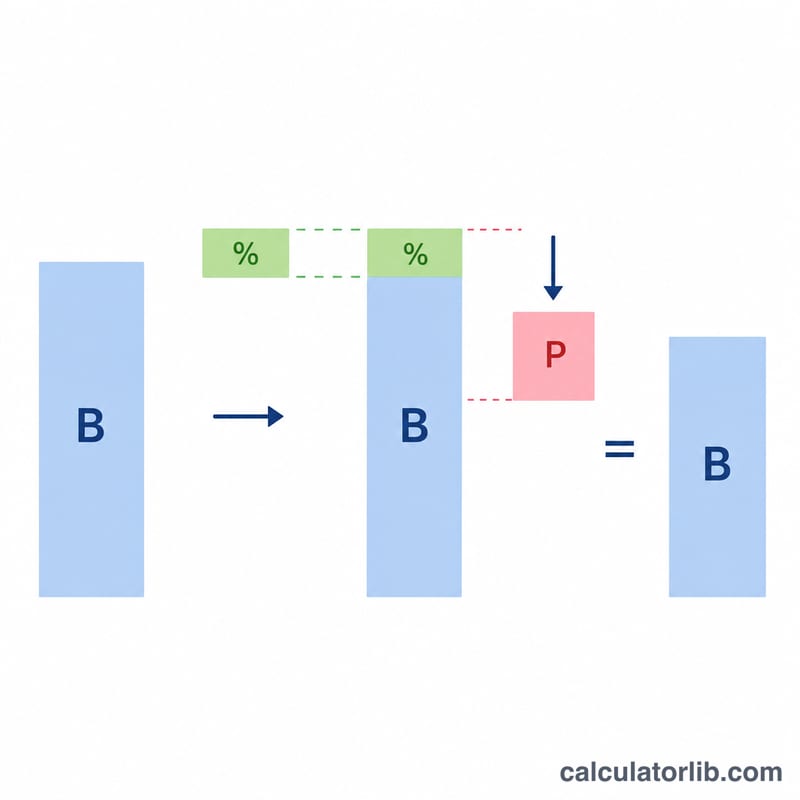

المعادلة الأساسية هي $$\text{المتبقي} = \max\!\left(0,\; \text{الرصيد}\left(1 + \frac{\text{معدل الفائدة السنوي}}{1200}\right) - \text{الدفعة}\right)$$. أولاً، يُحسب المعدل الشهري بقسمة معدل الفائدة السنوي على 12. وبضرب رصيدك في هذا المعدل نحصل على فائدة الدورة. تُضاف هذه الفائدة إلى رصيدك، ثم تُطرح دفعتك. وإذا سدّدت دفعة تغطي الرصيد بالكامل، تظهر النتيجة 0 دولار (ولا تصبح بالسالب أبداً).

مثال محلول

لنفترض أن عليك 2000 دولار بمعدل فائدة سنوي 19.99% وتدفع 300 دولار. المعدل الشهري = \(19.99\% \div 12 = 1.6658\%\). الفائدة = \(2000 \times 0.016658 = 33.32\) دولار. الرصيد مع الفائدة = 2033.32 دولار. وبعد دفعتك البالغة 300 دولار، يبقى عليك 1733.32 دولار — أي نحو 33 دولاراً أكثر من التقدير المبسّط البالغ 1700 دولار.

الأسئلة الشائعة

هل تأخذ الحاسبة المشتريات الجديدة بالحسبان؟ لا. تفترض عدم وجود أي مشتريات جديدة خلال الدورة — تحسب الرصيد القائم والفائدة ودفعتك فقط.

هل تُحتسب الفائدة قبل دفعتي أم بعدها؟ يضيف هذا النموذج الفائدة على كامل الرصيد أولاً، ثم يطبّق الدفعة، وهو الأسلوب المتحفّظ (والشائع) للأرصدة المتجددة التي لا تتمتع بفترة سماح.

لماذا الرصيد المتبقي أعلى مما توقعت؟ لأن الفائدة تتراكم كل دورة. وكلما طالت مدة بقاء الرصيد، زاد تراكم الفائدة المركّبة، ولذلك فإن دفع مبلغ أكبر من الحد الأدنى يوفّر عليك المال.