À quoi sert ce calculateur

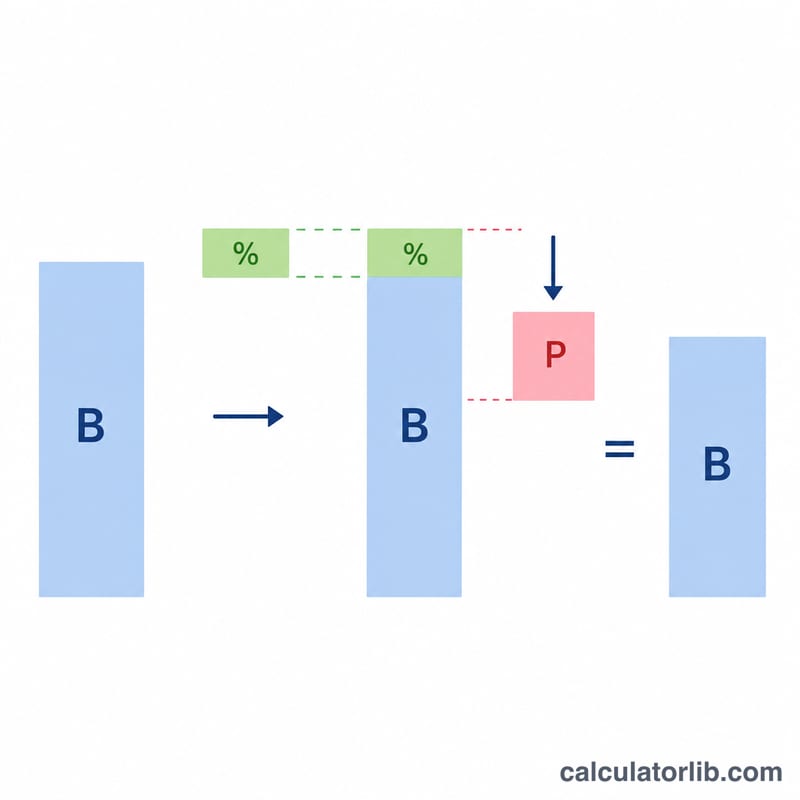

Le calculateur de solde de carte de crédit après paiement vous montre le montant qu'il vous restera à rembourser une fois votre paiement effectué, intérêts du cycle de facturation inclus. Beaucoup pensent qu'un paiement de 300 $ fait simplement passer un solde de 2 000 $ à 1 700 $ — mais les intérêts s'ajoutent d'abord, si bien que le solde réellement restant est un peu plus élevé. Cet outil révèle ce chiffre exact. (Le TAEG et les pratiques de facturation présentés ici suivent le modèle nord-américain ; en France et dans la zone euro, les règles sur les cartes de crédit renouvelables et le calcul du TAEG peuvent différer.)

Comment l'utiliser

Saisissez le solde figurant sur votre relevé, le TAEG (taux annuel effectif global) de votre carte et le paiement que vous comptez verser ce cycle-ci. Le calculateur convertit le TAEG en taux mensuel, applique un mois d'intérêts à votre solde, puis soustrait votre paiement pour afficher le montant reporté sur le cycle suivant.

La formule expliquée

L'équation de base est $$\text{Restant} = \max\!\left(0,\; \text{Solde}\left(1 + \frac{\text{TAEG}}{1200}\right) - \text{Paiement}\right)$$ On obtient d'abord le taux périodique mensuel en divisant le TAEG par 12. En multipliant votre solde par ce taux, on calcule les intérêts du cycle. Ces intérêts s'ajoutent au solde, puis votre paiement est déduit. Si votre paiement solde entièrement le compte, le résultat affiché est 0 $ (il ne devient jamais négatif).

Exemple chiffré

Imaginons que vous deviez 2 000 $ à un TAEG de 19,99 % et que vous versiez 300 $. Le taux mensuel est de \(19{,}99\,\% \div 12 = 1{,}6658\,\%\). Intérêts \(= 2\,000\,\$ \times 0{,}016658 = 33{,}32\,\$\). Solde avec intérêts \(= 2\,033{,}32\,\$\). Après votre paiement de 300 $, il vous reste à rembourser 1 733,32 $ — soit environ 33 $ de plus que l'estimation naïve de 1 700 $.

FAQ

Les nouveaux achats sont-ils pris en compte ? Non. Le calcul part du principe qu'aucune nouvelle dépense n'est effectuée pendant le cycle : seuls le solde existant, les intérêts et votre paiement entrent en jeu.

Les intérêts sont-ils appliqués avant ou après mon paiement ? Ce modèle ajoute d'abord les intérêts au solde total, puis applique le paiement — c'est l'approche prudente (et la plus courante) pour les soldes renouvelables sans délai de grâce.

Pourquoi mon solde restant est-il plus élevé que prévu ? Parce que les intérêts s'accumulent à chaque cycle. Plus vous reportez un solde longtemps, plus les intérêts se cumulent : c'est pourquoi rembourser plus que le minimum vous fait économiser de l'argent.