Qu'est-ce que le taux d'utilisation du crédit ?

Le taux d'utilisation du crédit correspond au pourcentage de votre crédit renouvelable disponible que vous utilisez actuellement. C'est l'un des facteurs les plus déterminants de votre score de crédit (credit score), où il pèse généralement pour environ 30 % du calcul. Aux yeux des prêteurs, un taux d'utilisation faible est le signe d'une gestion responsable du crédit. À noter : ce concept et le calcul du credit score sont surtout utilisés aux États-Unis, au Canada et au Royaume-Uni ; en France, l'évaluation de la solvabilité repose plutôt sur le taux d'endettement et les fichiers de la Banque de France. Ce calculateur vous montre exactement quel sera votre taux d'utilisation après un paiement, afin de planifier un versement qui atteint l'objectif visé.

Comment utiliser ce calculateur

Saisissez le solde actuel de votre relevé ou de votre carte, le montant du paiement que vous prévoyez d'effectuer et votre limite de crédit totale. L'outil soustrait le paiement du solde, divise le solde restant par votre limite de crédit, puis multiplie par 100 pour obtenir votre nouveau pourcentage d'utilisation. Il affiche également votre taux d'utilisation avant le paiement ainsi que le nombre de points de pourcentage gagnés.

La formule expliquée

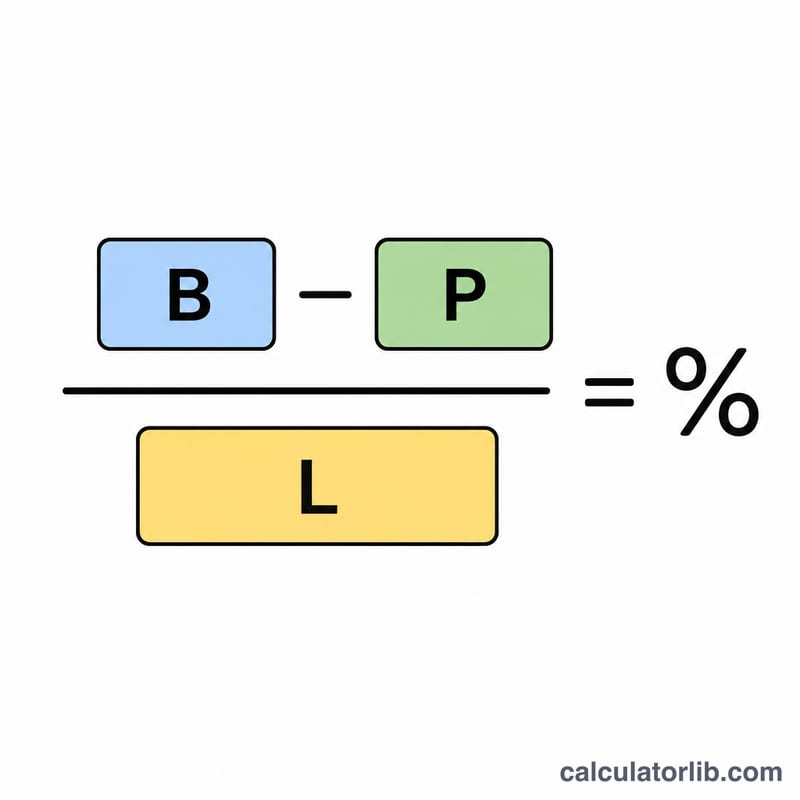

La formule de base est la suivante : $$\text{Nouveau taux d'utilisation \%} = \frac{\text{Solde} - \text{Paiement}}{\text{Limite de crédit}} \times 100$$. Le numérateur correspond à votre solde restant après paiement, et la limite de crédit représente votre plafond de dépenses. Si votre paiement dépasse le solde, le solde restant est ramené à zéro (le taux d'utilisation d'une carte ne peut pas être négatif).

Exemple concret

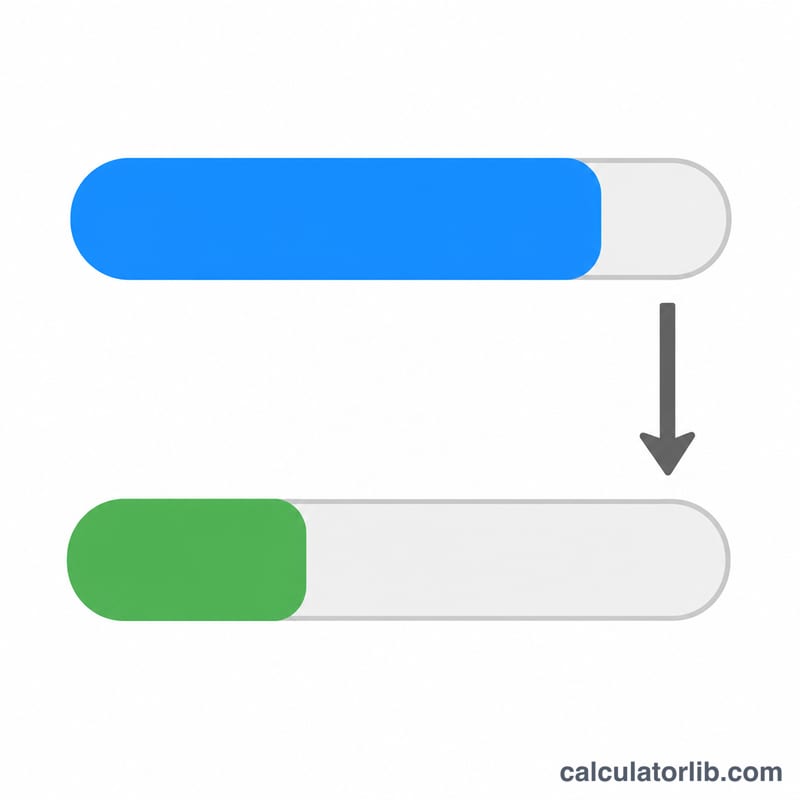

Imaginons que votre solde s'élève à 3 000 $, que vous effectuez un paiement de 1 000 $ et que votre limite de crédit est de 10 000 $. Votre nouveau solde est de \(3\,000\,\$ - 1\,000\,\$ = 2\,000\,\$\). Divisé par 10 000 $, cela donne 0,20, soit un taux d'utilisation de 20 %. Avant le paiement, vous étiez à \(3\,000\,\$ \div 10\,000\,\$ = 30\,\%\) : le paiement a donc réduit votre utilisation de 10 points de pourcentage.

Questions fréquentes

Quel taux d'utilisation viser ? De nombreux experts recommandent de rester sous la barre des 30 %, et même en dessous de 10 % pour un impact optimal sur le score.

Faut-il prendre la limite totale de toutes mes cartes ? Ce calculateur traite une seule carte ou limite à la fois. Pour votre taux global, additionnez l'ensemble de vos soldes et de vos limites sur tous vos comptes de crédit renouvelable.

Payer avant la date de relevé est-il utile ? Oui. Les émetteurs de cartes communiquent généralement le solde figurant à la date de votre relevé : régler votre solde avant cette date réduit donc le taux d'utilisation transmis aux organismes de crédit.