Qu'est-ce que le taux d'utilisation global du crédit ?

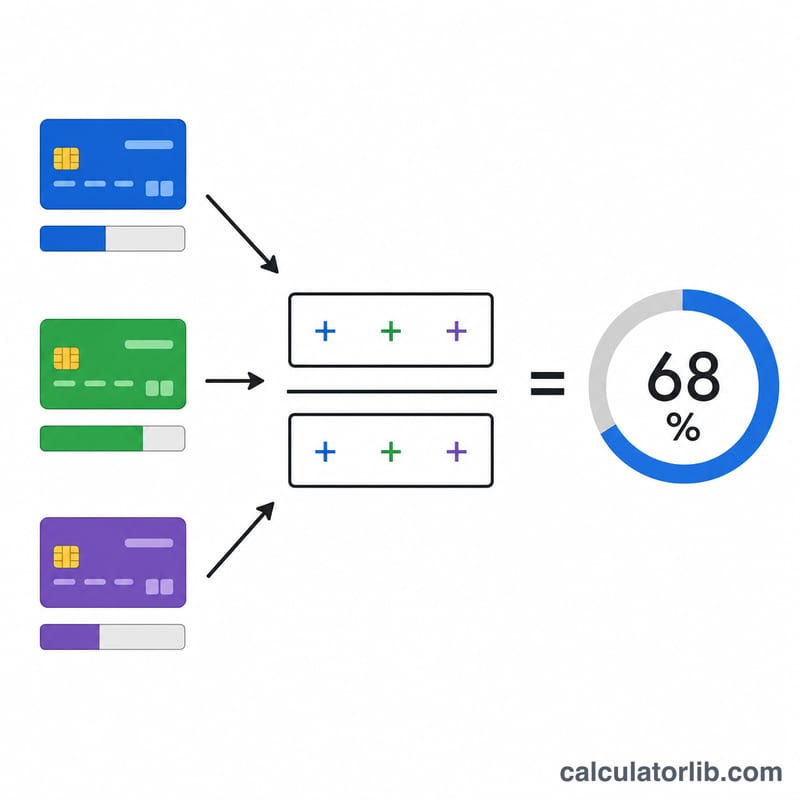

Votre taux d'utilisation global du crédit correspond au pourcentage de votre crédit renouvelable total que vous utilisez à un instant donné, en additionnant toutes vos cartes de crédit. C'est l'un des facteurs les plus déterminants des scores de crédit américains : il pèse généralement pour environ 30 % dans les modèles FICO et VantageScore. Les prêteurs y voient un indicateur rapide de votre dépendance au crédit. À noter : ce ratio est central dans le système américain ; en France, il n'existe pas de score de crédit équivalent, mais comprendre cette logique reste utile si vous détenez des cartes ou vivez aux États-Unis.

Comment utiliser ce calculateur

Indiquez le solde de relevé actuel et le plafond de chacune de vos cartes. Laissez à zéro les lignes des cartes que vous n'utilisez pas. Le calculateur additionne l'ensemble des soldes et des plafonds, puis divise ces totaux pour afficher votre taux d'utilisation global. Il vous présente également le crédit disponible cumulé.

La formule expliquée

Le calcul est simple :

$$\text{Utilisation} = \frac{\sum \text{Soldes}}{\sum \text{Plafonds}} \times 100\%$$Contrairement au taux calculé carte par carte, le chiffre global regroupe toutes les cartes. Ainsi, une carte utilisée au maximum peut être en partie compensée par d'autres cartes disposant de plafonds largement inutilisés.

Exemple chiffré

Imaginons que vous possédiez trois cartes : un solde de 500 $ sur un plafond de 2 000 $, 1 200 $ sur un plafond de 5 000 $, et 0 $ sur un plafond de 3 000 $. Total des soldes = 1 700 $ ; total des plafonds = 10 000 $. Taux d'utilisation global =

$$\left(\frac{1\,700}{10\,000}\right) \times 100 = \mathbf{17\%}$$ce qui se situe confortablement dans la zone saine.

Questions fréquentes

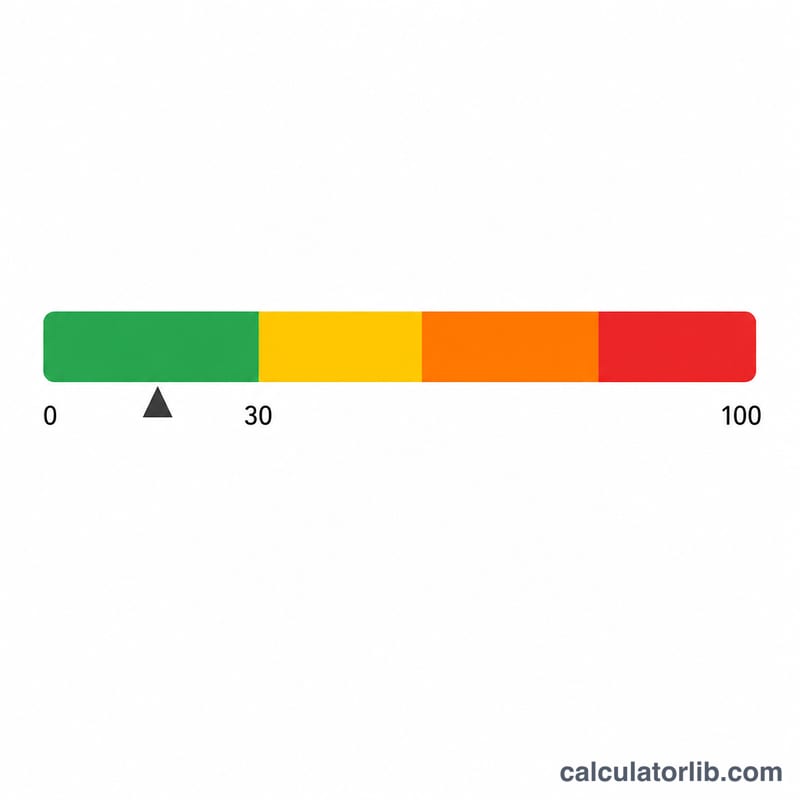

Quel taux d'utilisation est considéré comme bon ? La règle courante est de maintenir un taux global inférieur à 30 %. Pour optimiser au maximum son score, l'idéal est de rester sous les 10 %.

Faut-il fermer les cartes inutilisées ? Fermer une carte retire son plafond du total disponible, ce qui peut faire grimper votre taux d'utilisation et faire baisser votre score. Il est souvent préférable de conserver les cartes à solde nul ouvertes.

Le calculateur utilise-t-il le solde de relevé ou le solde actuel ? Les organismes de crédit transmettent généralement le solde de relevé : utilisez donc ce montant pour obtenir l'estimation la plus fidèle de ce que voient les prêteurs.