Qu'est-ce que le Premium Tax Credit ?

Dispositif propre aux États-Unis. Le Premium Tax Credit (PTC) est un crédit d'impôt fédéral remboursable instauré par l'Affordable Care Act (ACA), la réforme américaine de l'assurance santé. Il aide les particuliers et les familles éligibles à financer une couverture santé souscrite via le Health Insurance Marketplace, la place de marché publique américaine. Attention : il s'agit d'un mécanisme américain qui ne s'applique pas aux résidents français — en France, la couverture relève de l'Assurance Maladie et des complémentaires santé. Ce calculateur fournit une estimation simplifiée à partir des données que vous renseignez ; il ne remplace ni le formulaire officiel IRS 8962 ni la décision d'éligibilité du Marketplace. Les plafonds et les barèmes de pourcentage applicable évoluent chaque année fiscale.

Comment l'utiliser

Indiquez le revenu annuel de votre foyer, le pourcentage applicable (la part de revenu que l'ACA attend de vous pour financer le plan de référence — précisée dans les instructions du formulaire IRS 8962 de l'année fiscale concernée), la prime annuelle du plan de référence (le deuxième plan Silver le moins cher, ou SLCSP), ainsi que la prime annuelle du plan que vous avez choisi. Le calculateur vous renvoie votre contribution attendue, le crédit estimé et le montant que vous paieriez réellement.

La formule

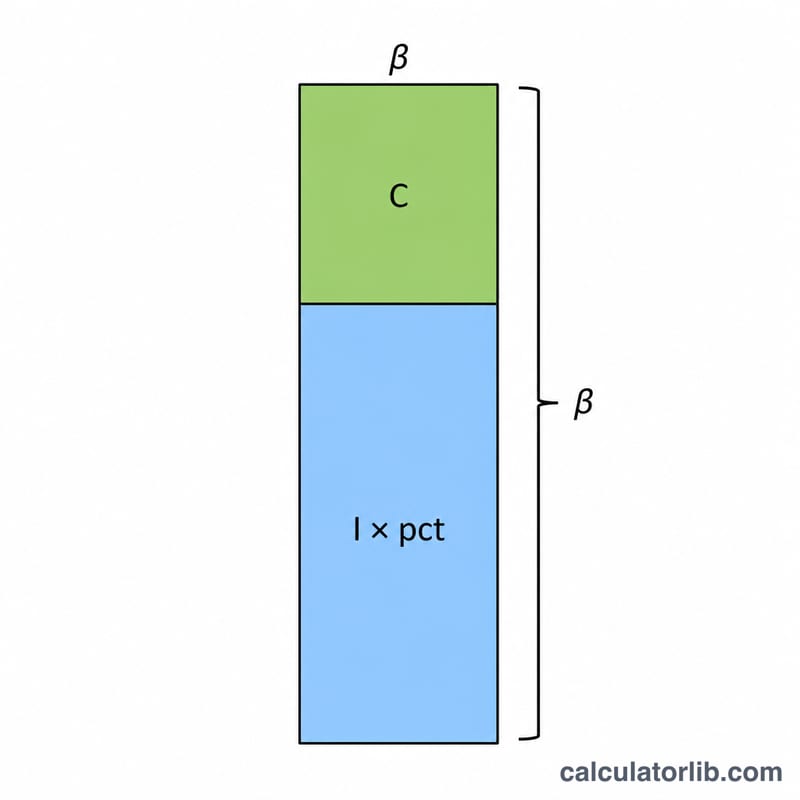

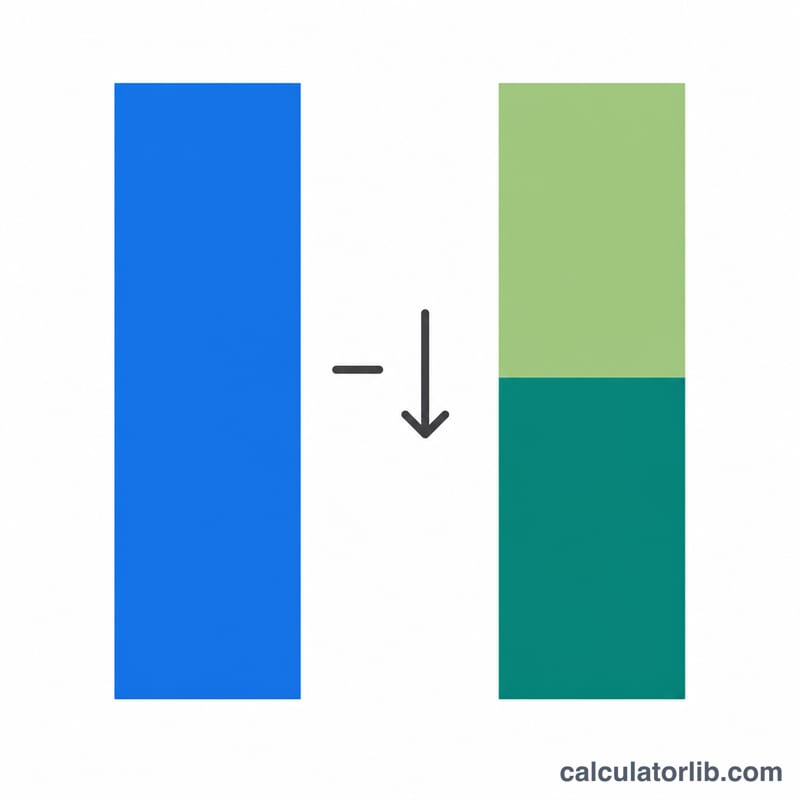

On calcule d'abord votre contribution attendue : votre revenu multiplié par le pourcentage applicable. Le crédit correspond à la prime de référence diminuée de cette contribution. Ce crédit ne peut jamais être négatif et ne peut jamais dépasser la prime du plan auquel vous avez réellement souscrit. Votre prime nette est égale à la prime du plan moins le crédit.

$$\text{crédit} = \max\left(0,\ \min\left(\text{prime},\ \text{prime\_de\_référence} - \text{revenu} \times \text{pct}\right)\right)$$

Exemple chiffré

Supposons un revenu de 40 000 $, un pourcentage applicable de 6,5 %, une prime de référence de 7 200 $ et une prime de 6 600 $ pour le plan choisi. Contribution attendue = \(40\,000 \times 0{,}065 = 2\,600\) $. Crédit = \(7\,200 - 2\,600 = 4\,600\) $ (inférieur à la prime de 6 600 $, donc pas de plafonnement). Prime nette = \(6\,600 - 4\,600 = 2\,000\) $ par an, soit environ 166,67 $ par mois.

Questions fréquentes

Pourquoi le crédit se base-t-il sur le plan de référence et non sur mon plan ? L'ACA rattache le crédit au deuxième plan Silver le moins cher de votre région. Vous pouvez appliquer ce même montant de crédit à n'importe quel plan du Marketplace, mais un plan plus onéreux signifie que vous réglez la différence.

Le crédit peut-il dépasser ce que je dois ? Non. Le crédit est plafonné à la prime du plan auquel vous souscrivez : vous ne pouvez pas récupérer plus que le coût du plan.

S'agit-il du montant officiel ? Non, c'est une estimation. Votre crédit définitif est régularisé sur le formulaire IRS 8962, à partir de votre revenu annuel réel et du barème officiel de pourcentage applicable de l'année fiscale.