보험료 세액공제(PTC)란?

미국에 적용되는 제도입니다. 보험료 세액공제(Premium Tax Credit, PTC)는 미국의 건강보험개혁법(ACA, '오바마케어')에 따라 제공되는 환급형 연방 세액공제입니다. 자격 요건을 갖춘 개인과 가정이 건강보험 마켓플레이스(Health Insurance Marketplace)에서 가입한 건강보험료 부담을 덜 수 있도록 도와줍니다. 이 계산기는 입력하신 값을 바탕으로 한 간단한 추정치를 제공할 뿐, 공식 IRS 양식 8962(Form 8962)나 마켓플레이스의 자격 심사를 대신하지 않습니다. 한도와 적용 비율(applicable percentage) 표는 과세 연도마다 바뀐다는 점도 기억해 두세요. 참고로 한국의 건강보험 제도와는 구조가 전혀 다르며, 이 공제는 미국 마켓플레이스를 통해 보험에 가입한 경우에만 해당됩니다.

사용 방법

먼저 연간 가구 소득을 입력합니다. 다음으로 적용 비율(applicable percentage)을 입력하는데, 이는 ACA가 기준 플랜 보험료에 대해 가입자가 소득에서 부담하기를 기대하는 비율로, 해당 과세 연도의 IRS 양식 8962 작성 안내에서 확인할 수 있습니다. 이어서 연간 기준 보험료(두 번째로 저렴한 실버 플랜, 즉 SLCSP의 보험료)와 실제로 선택한 플랜의 연간 보험료를 입력하세요. 그러면 계산기가 예상 자기부담액, 추정 세액공제액, 그리고 실제로 부담하게 될 금액을 보여줍니다.

계산 공식

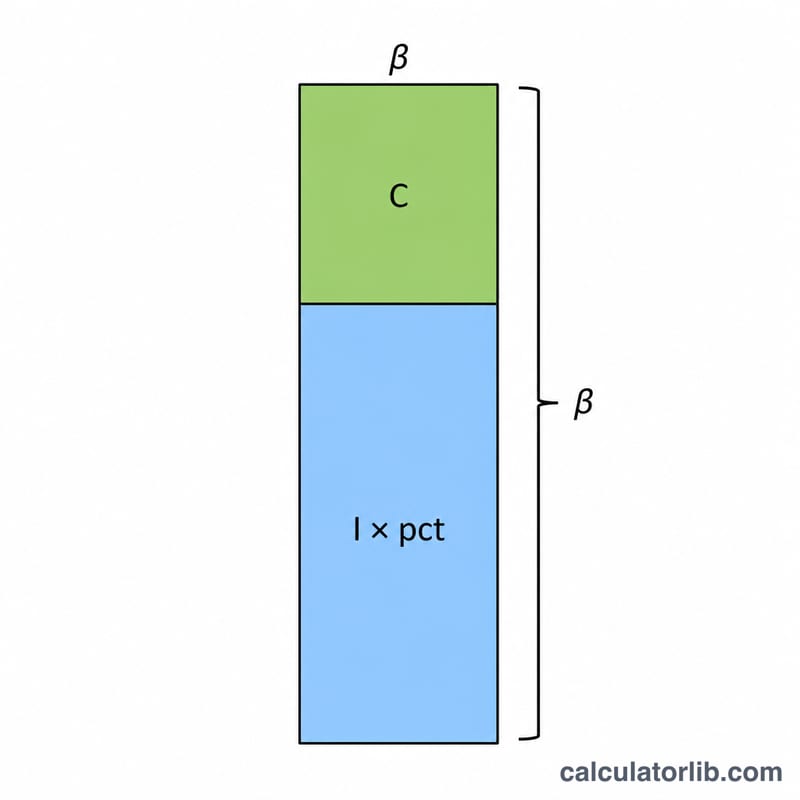

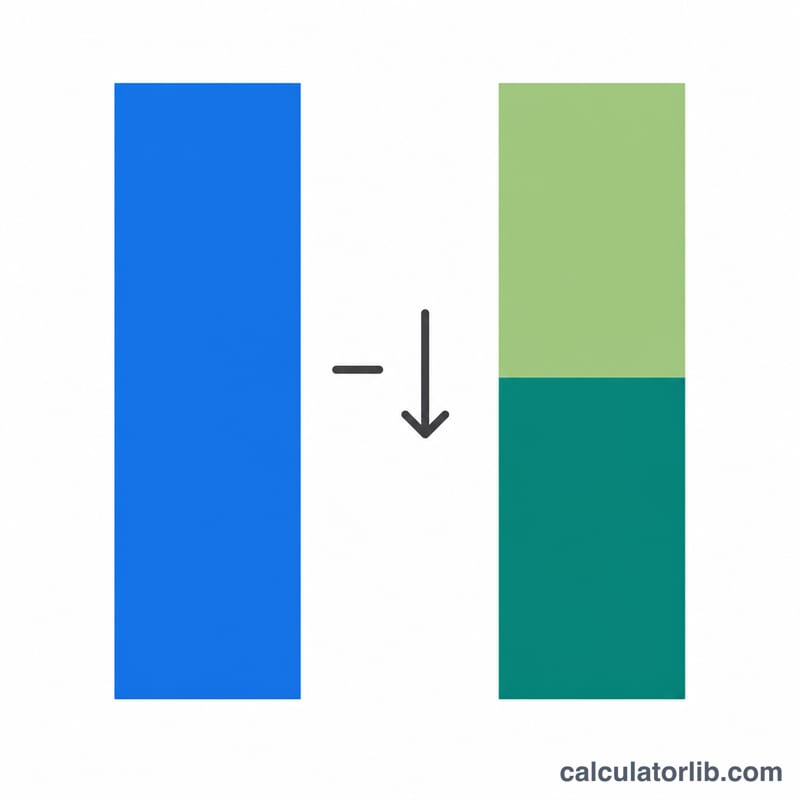

먼저 예상 자기부담액은 소득에 적용 비율을 곱한 값입니다. 세액공제액은 기준 보험료에서 이 자기부담액을 뺀 금액입니다. 단, 세액공제액은 음수가 될 수 없으며, 실제로 가입한 플랜의 보험료를 초과할 수도 없습니다. 실부담 보험료는 가입 플랜 보험료에서 세액공제액을 뺀 금액입니다.

$$\text{PTC} = \min\left(\text{Plan Premium},\ \max\left(0,\ \text{Benchmark Premium} - \text{Income} \times \frac{\text{Applicable \%}}{100}\right)\right)$$

계산 예시

예를 들어 소득이 $40,000, 적용 비율이 6.5%, 기준 보험료가 $7,200, 선택한 플랜의 보험료가 $6,600라고 가정해 봅시다. 예상 자기부담액 \(= 40{,}000 \times 0.065 = \$2{,}600\). 세액공제액 \(= 7{,}200 - 2{,}600 = \$4{,}600\)입니다($6,600인 플랜 보험료보다 낮으므로 한도에 걸리지 않습니다). 실부담 보험료 \(= 6{,}600 - 4{,}600 =\) 연간 $2,000, 즉 월 약 $166.67가 됩니다.

자주 묻는 질문

왜 제가 가입한 플랜이 아니라 기준 플랜을 기준으로 공제액이 정해지나요? ACA는 거주 지역에서 두 번째로 저렴한 실버 플랜(SLCSP)을 기준으로 세액공제액을 산정합니다. 동일한 공제 금액을 마켓플레이스의 어떤 플랜에도 적용할 수 있지만, 더 비싼 플랜을 고르면 그 차액은 본인이 부담해야 합니다.

공제액이 제가 내야 할 금액보다 많을 수도 있나요? 아닙니다. 세액공제액은 가입한 플랜의 보험료를 한도로 하므로, 플랜 비용보다 많은 금액을 돌려받을 수는 없습니다.

이 금액이 공식 확정 금액인가요? 아닙니다. 어디까지나 추정치입니다. 최종 공제액은 실제 연간 소득과 해당 과세 연도의 공식 적용 비율 표를 사용해 IRS 양식 8962에서 정산됩니다.