¿Qué es el Premium Tax Credit?

Aplica en Estados Unidos. El Premium Tax Credit (PTC) es un crédito fiscal federal reembolsable creado por la Affordable Care Act (ACA, la reforma sanitaria estadounidense) que ayuda a personas y familias con derecho a él a costear el seguro médico contratado a través del Health Insurance Marketplace (el mercado de seguros del ACA). Esta calculadora ofrece una estimación simplificada a partir de los datos que introduces y no sustituye al formulario oficial IRS 8962 ni a la determinación de elegibilidad del Marketplace. Ojo: si resides fuera de EE. UU., esta herramienta no se aplica a tu sistema de salud; los límites y las tablas de porcentaje aplicable cambian cada año fiscal.

Cómo usarla

Introduce tus ingresos anuales del hogar, el porcentaje aplicable (la parte de tus ingresos que el ACA espera que destines al plan de referencia, y que figura en las instrucciones del formulario IRS 8962 de tu año fiscal), la prima anual del plan de referencia (el segundo plan Silver más barato, conocido como SLCSP) y la prima anual del plan que hayas elegido. La calculadora te devuelve tu aportación esperada, el crédito estimado y lo que pagarías realmente.

La fórmula

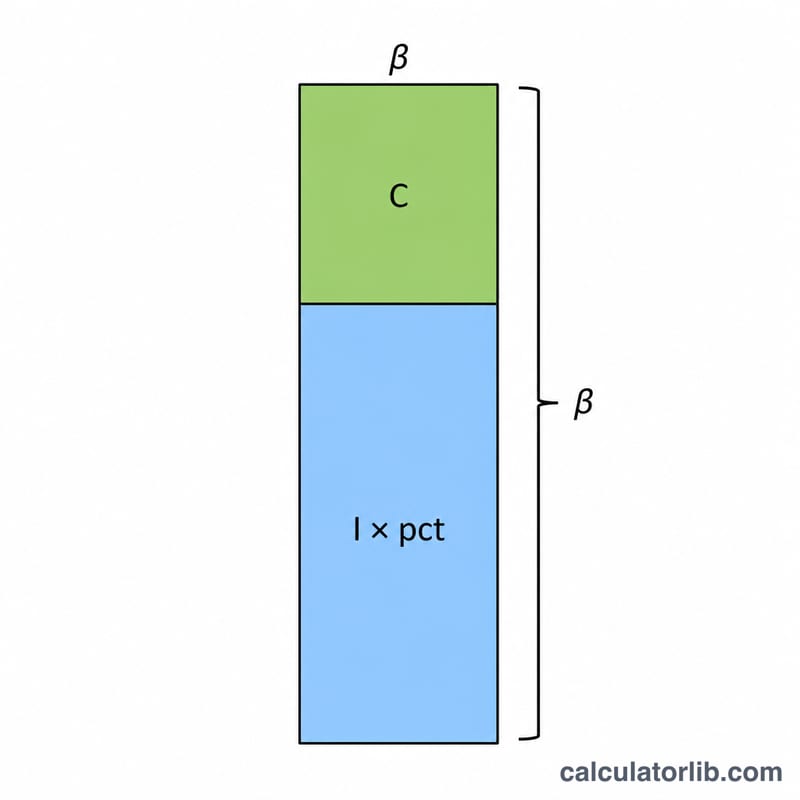

Primero, tu aportación esperada es tus ingresos multiplicados por el porcentaje aplicable. El crédito es la prima de referencia menos esa aportación. El crédito nunca puede ser negativo ni superar la prima del plan en el que realmente te inscribiste. Tu prima neta es la prima del plan menos el crédito.

$$\text{cr\u00e9dito} = \max\left(0,\ \min\left(\text{prima},\ \text{primaReferencia} - \text{ingresos} \times \text{pct}\right)\right)$$

Ejemplo práctico

Supongamos que tus ingresos son de 40.000 $, tu porcentaje aplicable es del 6,5 %, tu prima de referencia es de 7.200 $ y la prima del plan elegido es de 6.600 $. Aportación esperada = \(40.000 \times 0{,}065 = 2.600\) $. Crédito = \(7.200 - 2.600 = 4.600\) $ (por debajo de los 6.600 $ del plan, así que no se topa). Prima neta = \(6.600 - 4.600 = 2.000\) $ al año, es decir, unos 166,67 $ al mes.

Preguntas frecuentes

¿Por qué el crédito se basa en el plan de referencia y no en el mío? El ACA vincula el crédito al segundo plan Silver más barato de tu zona. Puedes aplicar ese mismo importe del crédito a cualquier plan del Marketplace, pero si eliges uno más caro, pagas la diferencia.

¿Puede el crédito ser mayor de lo que debo pagar? No. El crédito está limitado a la prima del plan en el que te inscribes: no puedes recuperar más de lo que cuesta el plan.

¿Es esta la cifra oficial? No. Es solo una estimación. Tu crédito definitivo se reconcilia en el formulario IRS 8962 con tus ingresos anuales reales y la tabla oficial de porcentaje aplicable del año fiscal.