¿Qué es un spread de crédito?

El spread de crédito (o diferencial de crédito) es la diferencia de rendimiento entre un bono que conlleva riesgo crediticio —como un bono corporativo o de alto rendimiento— y una referencia libre de riesgo del mismo vencimiento, normalmente deuda pública. Refleja la compensación adicional que exigen los inversores por asumir el riesgo de impago del emisor, el riesgo de liquidez y otras incertidumbres. Un spread más amplio indica un riesgo percibido mayor; un spread más estrecho refleja confianza en el emisor.

Cómo usar esta calculadora

Introduce el rendimiento al vencimiento (TIR) del bono que estás analizando y el rendimiento de un instrumento libre de riesgo comparable con el mismo vencimiento. La calculadora resta ambos valores y te devuelve el spread de crédito expresado tanto en porcentaje como en puntos básicos (pb), donde 1 % equivale a 100 pb.

La fórmula explicada

El cálculo es deliberadamente sencillo:

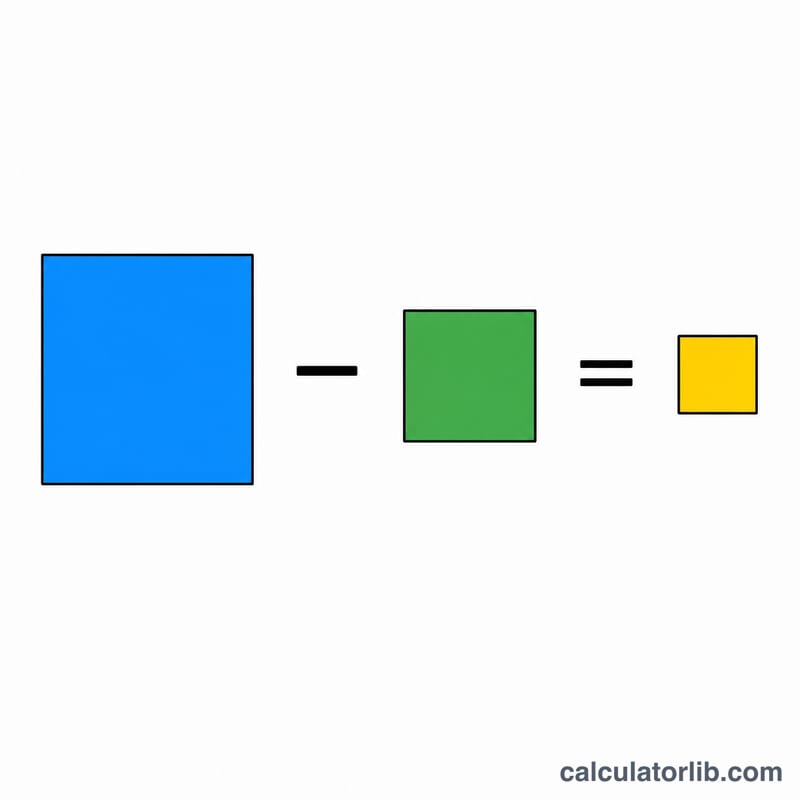

$$\text{Spread (pb)} = \left(\text{Rendimiento del bono (\%)} - \text{Rendimiento libre de riesgo (\%)}\right) \times 100$$Para convertirlo a puntos básicos, multiplica el resultado en porcentaje por 100. Es clave que los vencimientos coincidan: comparar un bono corporativo a 10 años con deuda pública a 2 años distorsionaría el spread debido a la estructura temporal de los tipos de interés.

Ejemplo práctico

Imagina que un bono corporativo rinde un 5,5 % y la deuda pública a 10 años rinde un 3,0 %. El spread de crédito es

$$5{,}5\,\% - 3{,}0\,\% = 2{,}5\,\%$$es decir, 250 puntos básicos. Esos 250 pb son la prima que el mercado te paga por mantener el bono corporativo en lugar de la deuda pública libre de riesgo.

Preguntas frecuentes

¿Por qué se usan los puntos básicos? Los mercados de renta fija cotizan las pequeñas diferencias de rendimiento en puntos básicos por precisión; es más cómodo hablar de "25 pb" que de 0,25 %.

¿Puede ser negativo el spread? Rara vez, pero puede ocurrir por primas de liquidez, desequilibrios entre oferta y demanda o desfases en los datos. Un spread negativo persistente es algo inusual.

¿Cuál es un "buen" spread? Depende de la calidad crediticia: los bonos con grado de inversión suelen negociarse con spreads más ajustados (por debajo de 200 pb), mientras que los bonos de alto rendimiento pueden superar los 500 pb. A mayor spread, mayor riesgo y mayor rentabilidad potencial.