Chênh Lệch Tín Dụng Là Gì?

Chênh lệch tín dụng (credit spread) là phần chênh lệch lợi suất giữa một trái phiếu có rủi ro tín dụng (chẳng hạn trái phiếu doanh nghiệp hoặc trái phiếu lợi suất cao) và một chuẩn tham chiếu phi rủi ro cùng kỳ hạn, thường là trái phiếu chính phủ. Đây chính là phần lợi tức tăng thêm mà nhà đầu tư đòi hỏi để bù đắp cho rủi ro vỡ nợ của tổ chức phát hành, rủi ro thanh khoản và các yếu tố bất định khác. Chênh lệch càng rộng cho thấy mức rủi ro được nhìn nhận càng cao; chênh lệch càng hẹp thể hiện niềm tin của thị trường vào tổ chức phát hành.

Cách Sử Dụng Công Cụ Này

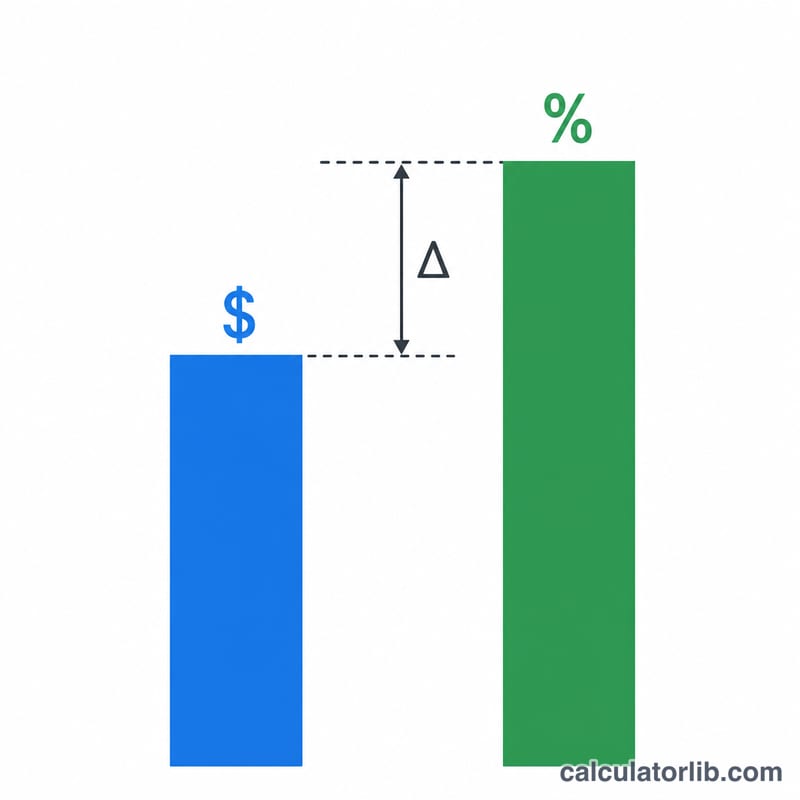

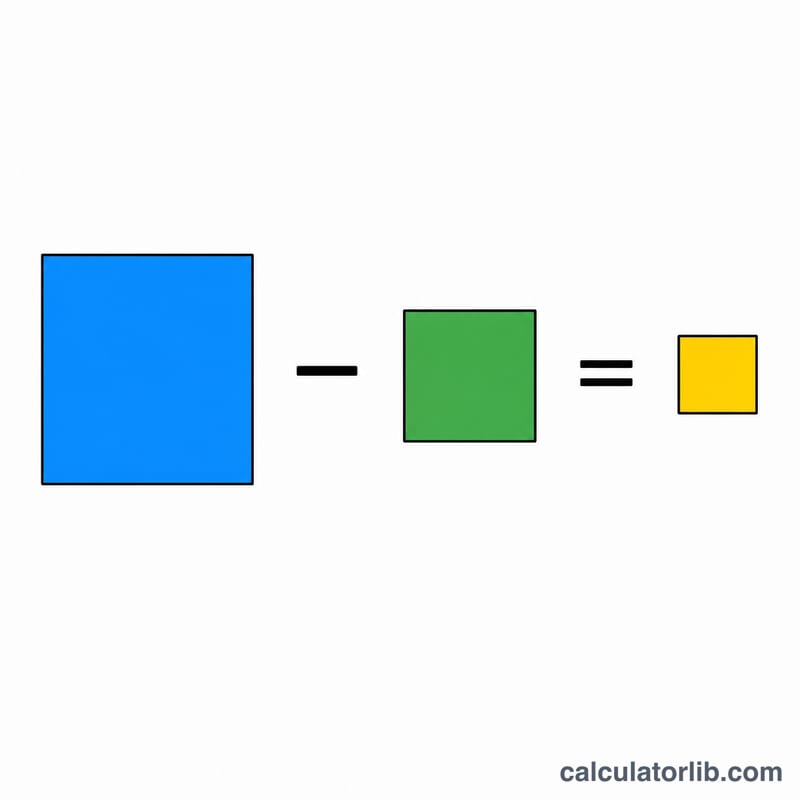

Bạn hãy nhập lợi suất đáo hạn (YTM) của trái phiếu cần phân tích và lợi suất của một công cụ phi rủi ro tương đương có cùng kỳ hạn. Công cụ sẽ lấy hiệu của hai giá trị và trả về chênh lệch tín dụng dưới cả hai dạng: theo phần trăm và theo điểm cơ bản (bps), trong đó 1% tương đương 100 bps.

Giải Thích Công Thức

Phép tính được thiết kế đơn giản:

$$\text{Chênh lệch tín dụng (bps)} = \left(\text{Lợi suất trái phiếu (\%)} - \text{Lợi suất phi rủi ro (\%)}\right) \times 100$$Để quy đổi sang điểm cơ bản, bạn nhân kết quả phần trăm với \(100\). Việc khớp đúng kỳ hạn rất quan trọng — nếu so sánh trái phiếu doanh nghiệp kỳ hạn 10 năm với trái phiếu chính phủ kỳ hạn 2 năm thì chênh lệch sẽ bị bóp méo do cấu trúc kỳ hạn của lãi suất.

Ví Dụ Minh Họa

Giả sử một trái phiếu doanh nghiệp có lợi suất 5,5% và trái phiếu chính phủ kỳ hạn 10 năm có lợi suất 3,0%. Khi đó chênh lệch tín dụng là

$$5{,}5\% - 3{,}0\% = 2{,}5\%$$tức 250 điểm cơ bản. Con số 250 bps này chính là phần thưởng mà thị trường trả cho bạn khi nắm giữ trái phiếu doanh nghiệp thay vì trái phiếu chính phủ phi rủi ro.

Câu Hỏi Thường Gặp

Vì sao dùng điểm cơ bản? Thị trường trái phiếu yết những khác biệt nhỏ về lợi suất bằng điểm cơ bản để đảm bảo độ chính xác; nói "25 bps" sẽ gọn gàng và dễ trao đổi hơn nhiều so với "0,25%".

Chênh lệch có thể âm không? Hiếm khi, nhưng vẫn có thể xảy ra do phần bù thanh khoản, mất cân đối cung/cầu hoặc lệch thời điểm lấy dữ liệu. Chênh lệch âm kéo dài là điều bất thường.

Chênh lệch bao nhiêu là "tốt"? Điều này phụ thuộc vào chất lượng tín dụng — trái phiếu hạng đầu tư (investment-grade) thường giao dịch với chênh lệch hẹp (dưới 200 bps), trong khi trái phiếu lợi suất cao có thể vượt 500 bps. Chênh lệch càng cao đồng nghĩa rủi ro càng lớn nhưng lợi nhuận tiềm năng cũng cao hơn.