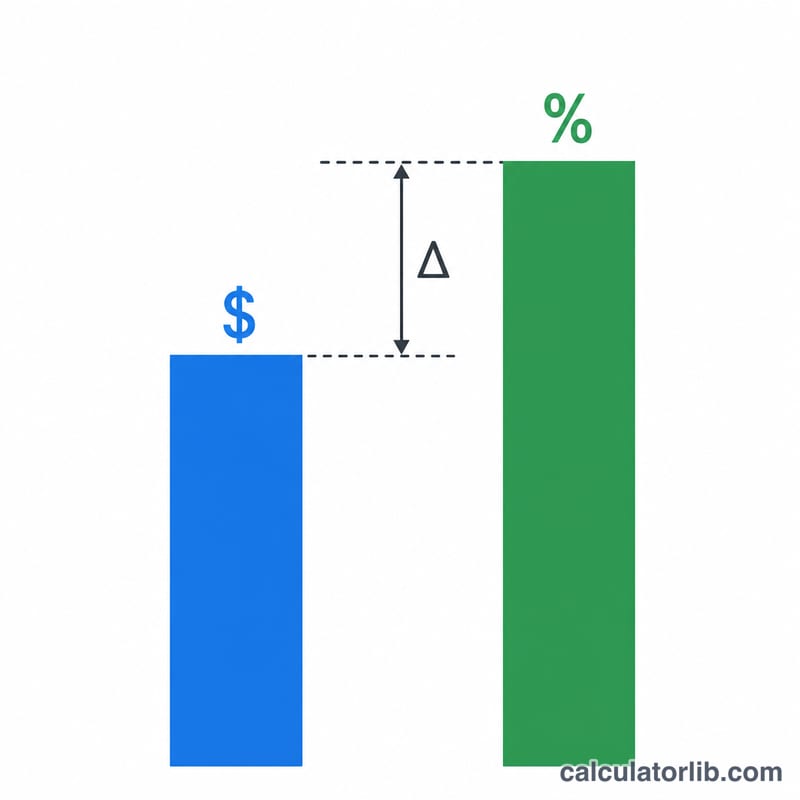

Что такое кредитный спред?

Кредитный спред — это разница в доходности между облигацией, несущей кредитный риск (например, корпоративной или высокодоходной), и безрисковым эталоном с той же дюрацией, обычно государственными облигациями. Спред показывает дополнительную премию, которую инвесторы требуют за принятие риска дефолта эмитента, риска ликвидности и прочих неопределённостей. Чем шире спред, тем выше воспринимаемый риск; чем уже — тем больше доверия к эмитенту.

Как пользоваться калькулятором

Введите доходность к погашению анализируемой облигации и доходность сопоставимого безрискового инструмента с тем же сроком до погашения. Калькулятор вычтет одно из другого и покажет кредитный спред сразу в двух форматах: в процентах и в базисных пунктах (б.п.), где 1% равен 100 б.п.

Разбор формулы

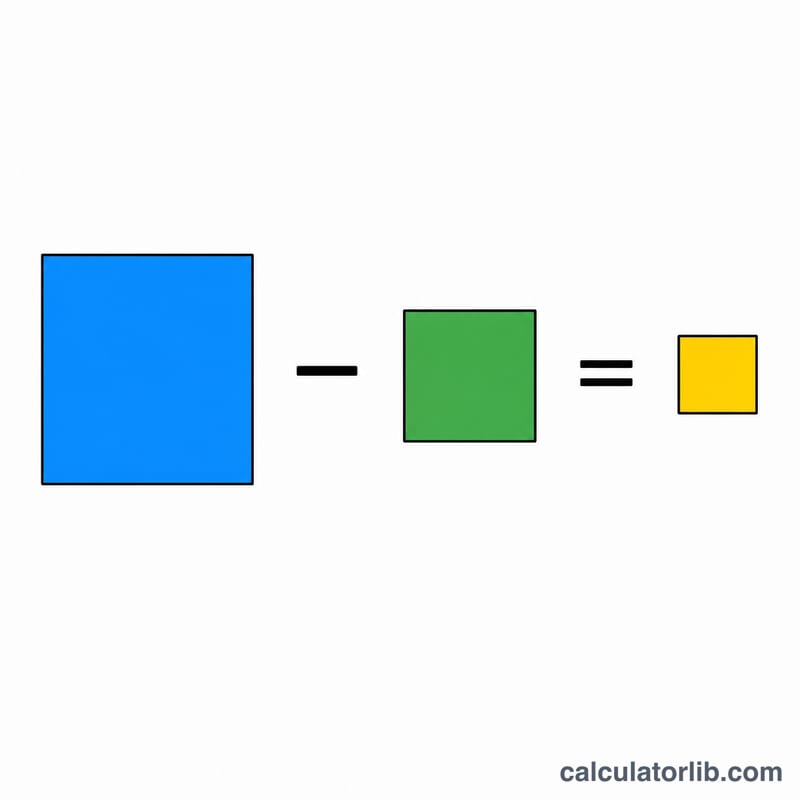

Расчёт намеренно прост: Кредитный спред = Доходность облигации − Безрисковая доходность. Чтобы перевести результат в базисные пункты, умножьте процентное значение на 100. Важно сопоставлять одинаковые сроки погашения: сравнение 10-летней корпоративной облигации с 2-летней гособлигацией исказит спред из-за временной структуры процентных ставок.

$$\text{Спред (б.п.)} = \left(\text{Доходность облигации (\%)} - \text{Безрисковая доходность (\%)}\right) \times 100$$

Пример расчёта

Допустим, корпоративная облигация даёт 5,5% годовых, а 10-летняя гособлигация — 3,0%. Тогда кредитный спред равен \(5{,}5\% - 3{,}0\% = 2{,}5\%\), то есть 250 базисных пунктов. Эти 250 б.п. — та премия, которую рынок платит вам за владение корпоративной облигацией вместо безрисковой государственной.

Частые вопросы

Зачем нужны базисные пункты? На долговом рынке небольшие различия в доходности принято указывать в базисных пунктах ради точности: говорить «25 б.п.» удобнее, чем «0,25%».

Может ли спред быть отрицательным? Это редкость, но случается из-за премии за ликвидность, дисбаланса спроса и предложения или расхождений во времени снятия данных. Устойчиво отрицательный спред — явление необычное.

Какой спред считается «хорошим»? Всё зависит от кредитного качества: облигации инвестиционного уровня обычно торгуются с более узким спредом (менее 200 б.п.), тогда как высокодоходные бумаги могут превышать 500 б.п. Чем выше спред, тем выше и риск, и потенциальная доходность.