ما هو فارق الائتمان؟

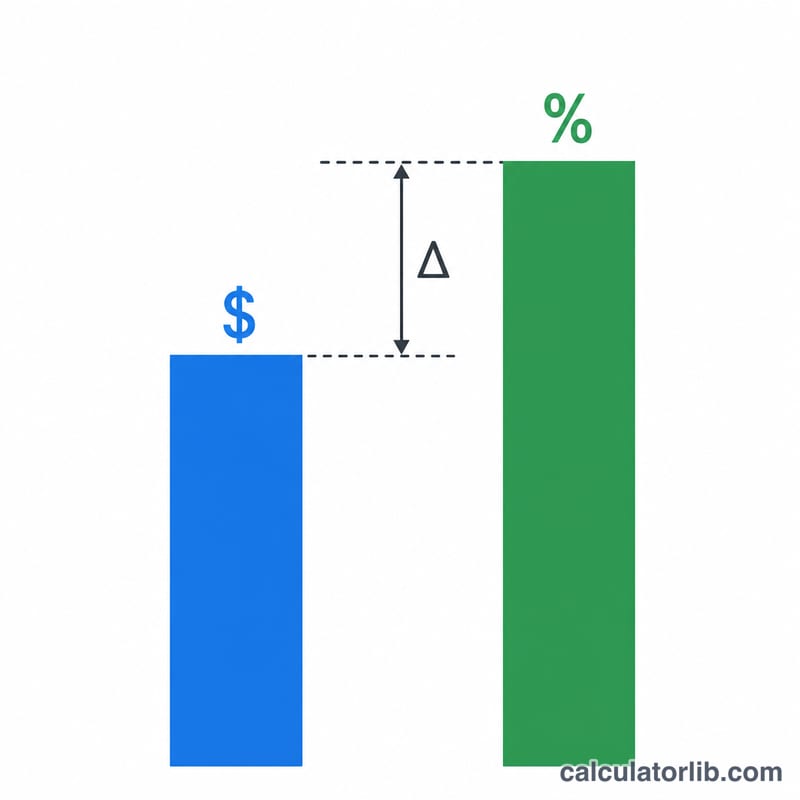

فارق الائتمان هو الفرق في العائد بين سند يحمل مخاطر ائتمانية (مثل سند الشركات أو السندات عالية العائد) ومرجع خالٍ من المخاطر بنفس فترة الاستحقاق، وغالبًا ما يكون سندًا حكوميًا. وهو يعكس التعويض الإضافي الذي يطالب به المستثمرون مقابل تحمّل مخاطر تعثّر المُصدِر ومخاطر السيولة وغيرها من حالات عدم اليقين. فاتّساع الفارق يدل على ارتفاع المخاطر المتوقعة، بينما يدل ضيقه على ثقة السوق في المُصدِر.

كيف تستخدم هذه الحاسبة

أدخل العائد حتى تاريخ الاستحقاق للسند الذي تحلّله، إضافةً إلى عائد أداة مماثلة خالية من المخاطر لها نفس الأجل. تطرح الحاسبة القيمتين وتعطيك فارق الائتمان مُعبَّرًا عنه بالنسبة المئوية وبنقاط الأساس (bps) معًا، حيث تساوي كل 1% مئة نقطة أساس.

شرح المعادلة

الحساب بسيط عن قصد: $$\text{فارق الائتمان} = \text{عائد السند} - \text{العائد الخالي من المخاطر}$$. وللتحويل إلى نقاط الأساس، اضرب الناتج بالنسبة المئوية في \(100\). ويبقى تطابق فترات الاستحقاق أمرًا جوهريًا، فمقارنة سند شركات لأجل 10 سنوات بسند حكومي لأجل سنتين تشوّه الفارق بسبب البنية الزمنية لأسعار الفائدة.

مثال تطبيقي

لنفترض أن سند شركة يعطي عائدًا قدره 5.5%، وأن السند الحكومي لأجل 10 سنوات يعطي عائدًا قدره 3.0%. عندها يكون فارق الائتمان $$5.5\% - 3.0\% = 2.5\%$$ أي 250 نقطة أساس. وتمثّل هذه الـ250 نقطة أساس العلاوة التي يدفعها لك السوق مقابل الاحتفاظ بسند الشركة بدلاً من السند الحكومي الخالي من المخاطر.

الأسئلة الشائعة

لماذا نستخدم نقاط الأساس؟ تعتمد أسواق السندات على نقاط الأساس للتعبير عن الفروق الصغيرة في العائد بدقة أكبر؛ فمن الأسهل أن نصف 0.25% بأنها "25 نقطة أساس".

هل يمكن أن يكون الفارق سالبًا؟ نادرًا، لكنه قد يحدث بسبب علاوات السيولة أو اختلال التوازن بين العرض والطلب أو فروق توقيت البيانات. أما الفارق السالب المستمر فهو أمر غير معتاد.

ما هو الفارق "الجيد"؟ يعتمد ذلك على الجودة الائتمانية؛ فالسندات ذات الدرجة الاستثمارية تُتداول غالبًا عند فروق أضيق (أقل من 200 نقطة أساس)، بينما قد تتجاوز فروق السندات عالية العائد 500 نقطة أساس. وكلما اتسع الفارق ارتفعت المخاطر وارتفع العائد المحتمل.