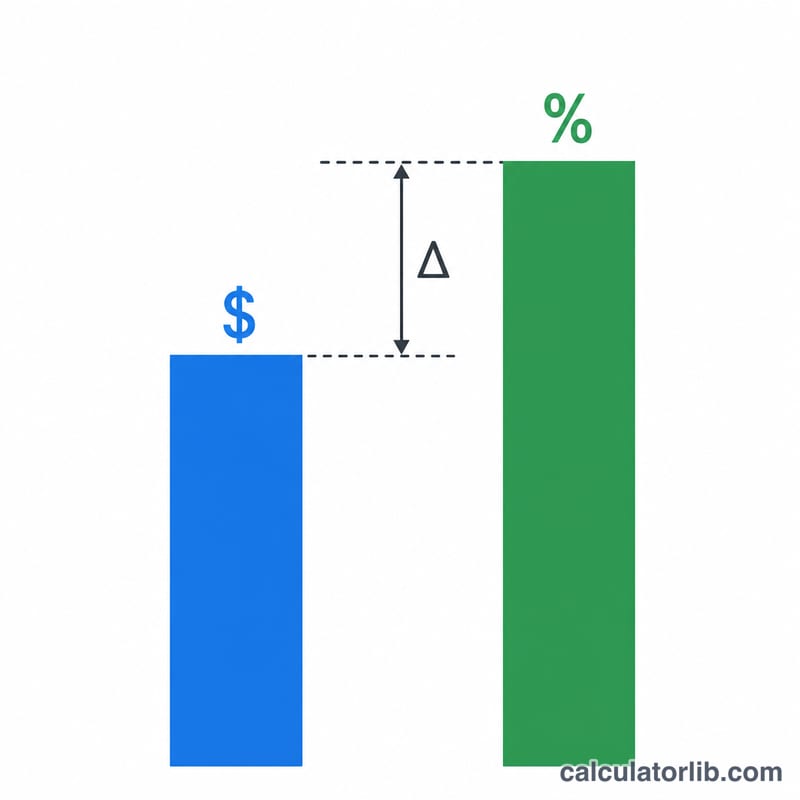

什么是信用利差?

信用利差指的是含有信用风险的债券(例如企业债或高收益债)与同期限无风险基准之间的收益率差额,后者通常是政府国债。它代表投资者为承担发行人的违约风险、流动性风险及其他不确定性,所要求获得的额外补偿。利差越宽,说明市场认为风险越高;利差越窄,则反映出市场对发行人偿债能力更有信心。

如何使用本计算器

填入你正在分析的债券的到期收益率(YTM),以及一只同期限、可比的无风险工具的收益率。计算器会用两者相减,并同时以百分比和基点(bps)两种方式给出信用利差,其中 \(1\%\) 等于 100 个基点。

计算公式详解

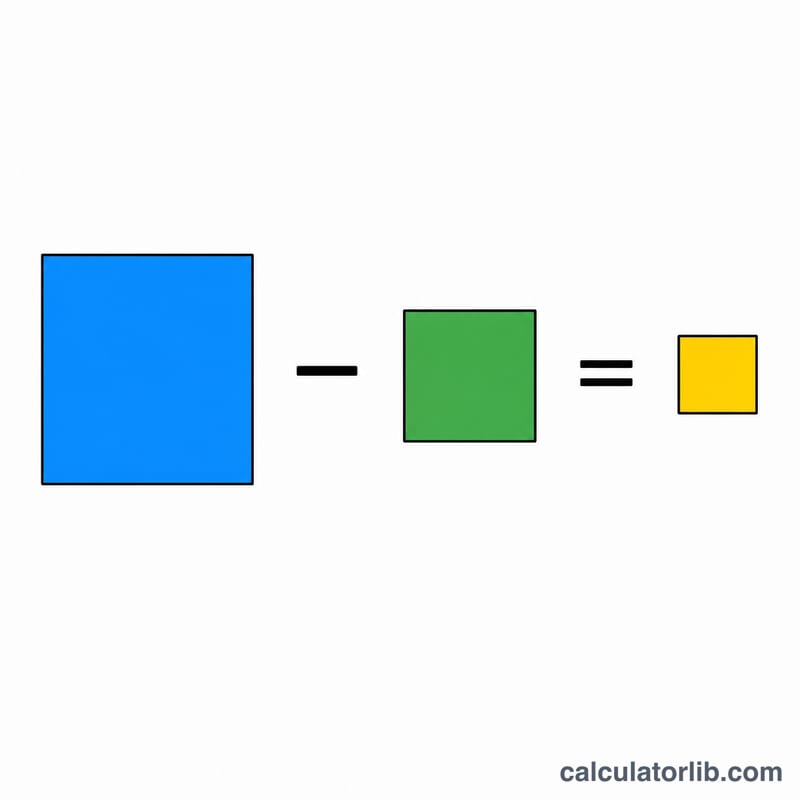

这个计算其实很简单:信用利差 = 债券收益率 − 无风险收益率。若要换算成基点,只需把百分比结果乘以 100。完整公式如下:

$$\text{信用利差 (bps)} = \left(\text{债券收益率 (\%)} - \text{无风险收益率 (\%)}\right) \times 100$$

需要特别注意的是期限要匹配——拿一只 10 年期企业债去对比 2 年期国债,会因为利率的期限结构而扭曲利差结果。

实例演算

假设某只企业债的收益率为 \(5.5\%\),而 10 年期国债收益率为 \(3.0\%\),那么信用利差就是 $$5.5\% - 3.0\% = 2.5\%$$ 即 250 个基点。这 250 bps 正是市场为了让你持有企业债(而非无风险国债)所支付的风险溢价。

常见问题

为什么要用基点?债券市场习惯用基点来报价微小的收益率差异,以求精确;比起说“\(0.25\%\)”,业内更常说“25 个基点”,沟通起来更方便。

利差会不会出现负值?这种情况很少见,但确实可能发生,原因可能是流动性溢价、供需失衡或数据时点差异。不过长期为负的利差是非常罕见的。

多大的利差才算“合理”?这取决于信用质量——投资级债券的利差通常较窄(200 bps 以下),而高收益债(俗称垃圾债)则可能超过 500 bps。利差越高,意味着风险越大,潜在回报也越高。