크레딧 스프레드란?

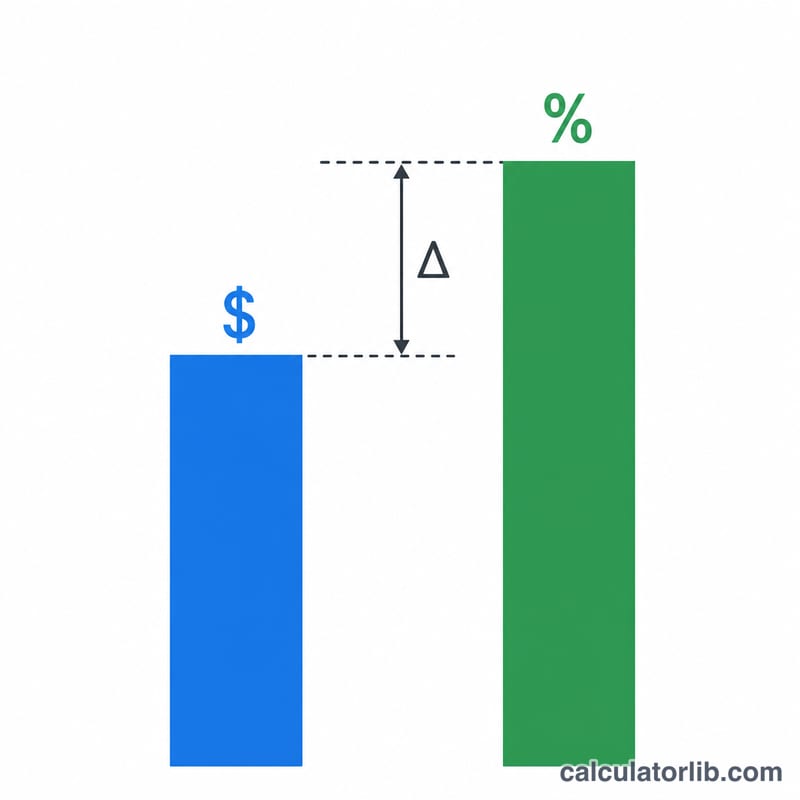

크레딧 스프레드는 신용위험을 안고 있는 채권(회사채나 하이일드 채권 등)의 수익률과, 동일 만기를 가진 무위험 기준물(보통 국채) 수익률 사이의 차이를 말합니다. 투자자가 발행자의 부도위험, 유동성위험, 그 밖의 불확실성을 감수하는 대가로 요구하는 추가 보상을 의미하죠. 스프레드가 넓어질수록 시장이 인식하는 위험이 크다는 신호이고, 좁아질수록 발행자에 대한 신뢰가 높다는 뜻입니다.

계산기 사용법

분석하려는 채권의 만기수익률(YTM)과, 동일 만기를 가진 비교 가능한 무위험 상품의 수익률을 입력하세요. 계산기는 두 값의 차이를 구해 크레딧 스프레드를 퍼센트(%)와 베이시스포인트(bp) 두 가지 형태로 보여줍니다. 1%는 100bp에 해당합니다.

공식 자세히 보기

계산은 일부러 단순하게 설계되어 있습니다. 크레딧 스프레드 = 채권 수익률 − 무위험 수익률.

$$\text{Spread (bps)} = \left(\text{Bond Yield (\%)} - \text{Risk-Free Yield (\%)}\right) \times 100$$베이시스포인트로 환산하려면 퍼센트 결과에 100을 곱하면 됩니다. 여기서 중요한 것은 만기를 일치시키는 일입니다. 10년 만기 회사채를 2년 만기 국채와 비교하면 금리의 기간구조 때문에 스프레드가 왜곡되기 때문입니다.

예시로 따라하기

예를 들어 어떤 회사채의 수익률이 5.5%이고 10년 만기 국채 수익률이 3.0%라고 해봅시다. 크레딧 스프레드는 \(5.5\% - 3.0\% = 2.5\%\), 즉 250베이시스포인트가 됩니다. 이 250bp는 무위험 국채 대신 회사채를 보유하는 대가로 시장이 투자자에게 지불하는 프리미엄인 셈입니다.

자주 묻는 질문

왜 베이시스포인트를 쓰나요? 채권시장에서는 작은 수익률 차이를 정확하게 표현하기 위해 베이시스포인트를 사용합니다. 0.25%보다 "25bp"라고 말하는 편이 훨씬 간단하고 명확하죠.

스프레드가 마이너스가 될 수도 있나요? 드물지만 가능합니다. 유동성 프리미엄, 수급 불균형, 데이터 시점 차이 등으로 인해 발생할 수 있습니다. 다만 지속적으로 마이너스를 보이는 경우는 매우 이례적입니다.

"좋은" 스프레드는 어느 정도인가요? 신용등급에 따라 다릅니다. 투자등급 채권은 흔히 더 좁은 스프레드(200bp 미만)에서 거래되는 반면, 하이일드 채권은 500bp를 넘기기도 합니다. 스프레드가 높을수록 위험이 크지만 잠재적 수익도 큽니다.