Qu'est-ce qu'un spread de crédit ?

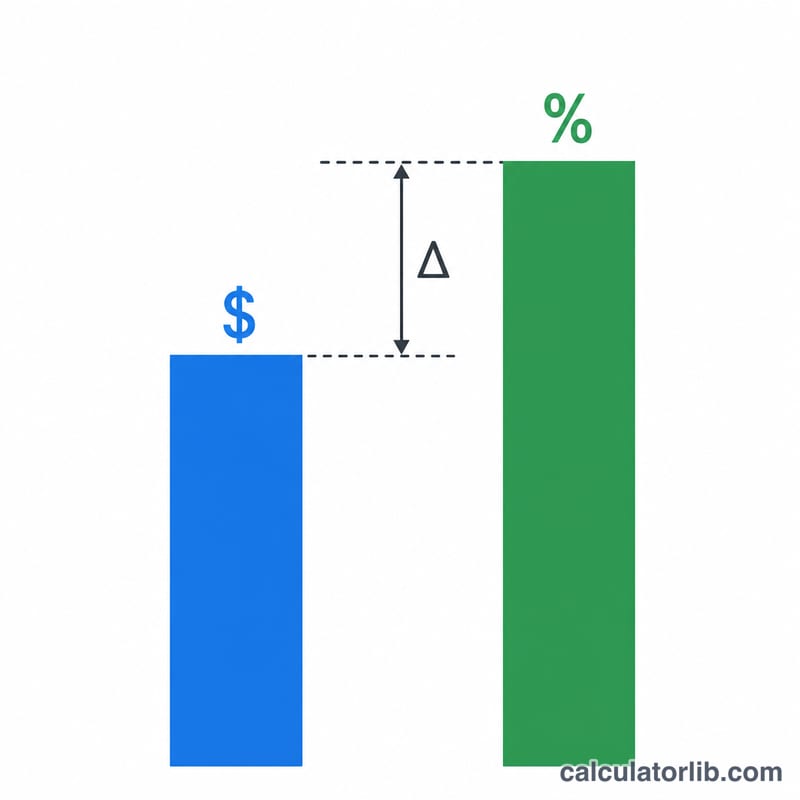

Le spread de crédit correspond à l'écart de rendement entre une obligation porteuse d'un risque de crédit (par exemple une obligation d'entreprise ou une obligation à haut rendement) et un actif de référence sans risque de même maturité, généralement une obligation d'État (comme une OAT française, un Bund allemand ou un Treasury américain). Il traduit la rémunération supplémentaire exigée par les investisseurs pour assumer le risque de défaut de l'émetteur, le risque de liquidité et d'autres incertitudes. Un spread large signale un risque perçu plus élevé ; un spread étroit traduit la confiance accordée à l'émetteur.

Comment utiliser ce calculateur

Saisissez le rendement à l'échéance (taux actuariel) de l'obligation que vous analysez, puis le rendement d'un instrument sans risque comparable et de même maturité. Le calculateur effectue la différence et affiche le spread de crédit à la fois en pourcentage et en points de base (pb), sachant que 1 % équivaut à 100 pb.

La formule expliquée

Le calcul est volontairement simple :

$$\text{Spread de crédit} = \text{Rendement de l'obligation} - \text{Rendement sans risque}$$Pour convertir en points de base, multipliez le résultat en pourcentage par 100 :

$$\text{Spread (pb)} = \left(\text{Rendement de l'obligation (\%)} - \text{Rendement sans risque (\%)}\right) \times 100$$Le respect des maturités est essentiel : comparer une obligation d'entreprise à 10 ans avec une obligation d'État à 2 ans fausserait le spread en raison de la structure par terme des taux d'intérêt.

Exemple chiffré

Supposons qu'une obligation d'entreprise affiche un rendement de 5,5 % et qu'une obligation d'État à 10 ans offre 3,0 %. Le spread de crédit s'établit à \(5{,}5\,\% - 3{,}0\,\% = 2{,}5\,\%\), soit 250 points de base. Ces 250 pb représentent la prime que le marché vous verse pour détenir l'obligation d'entreprise plutôt que l'obligation d'État sans risque.

FAQ

Pourquoi utiliser les points de base ? Les marchés obligataires expriment les faibles écarts de rendement en points de base par souci de précision : il est plus pratique de parler de « 25 pb » que de 0,25 %.

Le spread peut-il être négatif ? C'est rare, mais cela peut arriver en raison de primes de liquidité, de déséquilibres entre l'offre et la demande, ou de décalages dans les données. Un spread durablement négatif reste exceptionnel.

Qu'est-ce qu'un « bon » spread ? Tout dépend de la qualité de crédit : les obligations « investment grade » se négocient souvent à des spreads serrés (moins de 200 pb), tandis que les obligations à haut rendement peuvent dépasser 500 pb. Plus le spread est élevé, plus le risque — et le rendement potentiel — est important.