Qu'est-ce qu'un calculateur de spread sur options ?

Cet outil analyse un debit spread vertical — une stratégie où vous achetez une option (la jambe longue) et vendez une autre option du même type et de la même échéance, mais à un strike différent (la jambe courte). Comme vous payez plus cher pour la jambe longue que ce que vous encaissez sur la jambe courte, la position s'ouvre avec un débit net. Le calculateur affiche instantanément votre débit net, votre gain maximal, votre perte maximale, votre prix de seuil de rentabilité et votre ratio risque/rendement, à la fois par action et sur l'ensemble des contrats. À noter : il s'agit d'options américaines sur actions (US equity options), où un contrat porte sur 100 actions ; les conventions peuvent différer sur les marchés français ou européens (par exemple Euronext).

Comment l'utiliser

Saisissez la prime que vous payez pour l'option longue et la prime que vous encaissez sur l'option courte. Indiquez ensuite les deux prix d'exercice (strikes) ainsi que le nombre de contrats. Comme une option standard sur actions porte sur 100 actions, le calculateur multiplie les montants par action par \(100 \times\) le nombre de contrats afin de vous donner le résultat réel en dollars.

La formule expliquée

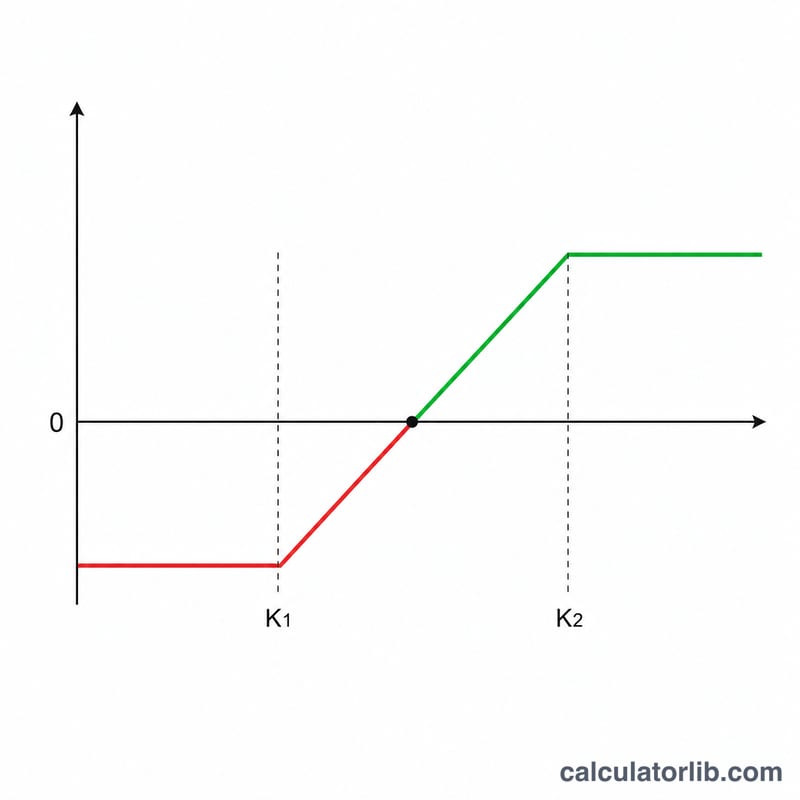

Débit net = Prime longue − Prime courte. C'est votre prix de revient, mais aussi votre perte maximale. Le gain maximal correspond à l'écart entre les strikes diminué du débit net : |Strike court − Strike long| − Débit net. Pour un bull call spread, le seuil de rentabilité est égal au Strike long + Débit net.

$$\begin{gathered} \text{Gain max} = \left(\left|\,\text{Strike court} - \text{Strike long}\,\right| - D\right) \times 100 \times \text{Contrats} \\[1.5em] \text{où}\quad \left\{ \begin{aligned} D &= \text{Prime longue} - \text{Prime courte} \\ \text{Seuil de rentabilité} &= \text{Strike long} + D \\ \text{Perte max} &= D \times 100 \times \text{Contrats} \end{aligned} \right. \end{gathered}$$

Exemple chiffré

Imaginons que vous achetiez un call à 100 $ pour 5,00 $ et que vous vendiez un call à 110 $ pour 2,00 $, soit un contrat. Débit net = \(5 - 2 = 3{,}00\) $ par action. Écart entre les strikes = 10. Gain max = \(10 - 3 = 7{,}00\) $ par action, soit 700 $ au total. Perte max = 3,00 $ par action, soit 300 $ au total. Seuil de rentabilité = \(100 + 3 = 103\) $. Ratio risque/rendement = \(7 \div 3 \approx 2{,}33\).

FAQ

Cela fonctionne-t-il pour les credit spreads ? L'outil est conçu pour les debit spreads. Un credit spread génère un débit net négatif, ce qui inverse simplement le signe du gain et de la perte.

Pourquoi multiplier par 100 ? Chaque contrat d'option américaine sur actions représente 100 actions sous-jacentes ; le P/L en dollars correspond donc à la valeur par action multipliée par 100 et par le nombre de contrats.

Les frais de courtage sont-ils inclus ? Non. Soustrayez les frais par contrat de votre courtier aux résultats pour obtenir un montant net précis.